Ekonomi Domestik Membaik, Bank Permata Tekan Kredit Bermasalah

PT Bank Permata Tbk optimistis rasio kredit bermasalah hingga akhir tahun dapat bertahan di bawah 4 persen. Keyakinan ini sejalan dengan optimisme perbaikan ekonomi makro Indonesia yang terjadi di paruh kedua tahun 2019.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

Kompas

(Dari kiri) Direktur Wholesale Banking PT Bank Permata Tbk Darwin Wibowo, Direktur Keuangan Bank Permata Lea Setianti Kusumawijaya, dan Direktur Perbankan Ritel Bank Permata Djumariah Tenteram seusai pemaparan kinerja di Gedung Bursa Efek Indonesia, Jakarta, Rabu (28/8/2019).

JAKARTA, KOMPAS — PT Bank Permata Tbk optimistis rasio kredit bermasalah hingga akhir tahun dapat bertahan di bawah 4 persen. Keyakinan ini sejalan dengan optimisme perbaikan ekonomi makro Indonesia yang terjadi di paruh kedua tahun 2019.

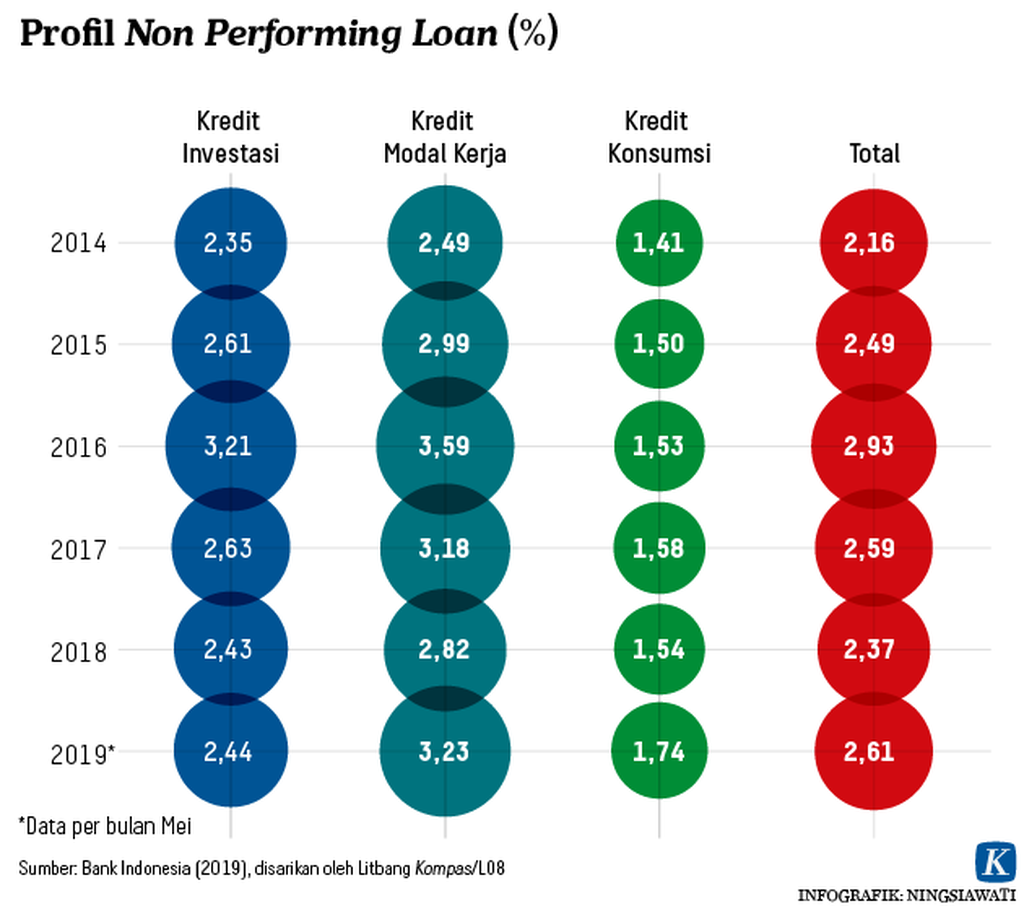

Rasio kredit bermasalah (NPL) gross dari Bank Permata per akhir Juni 2019 sebesar 3,6 persen atau membaik dibandingkan akhir Juni 2018 yang sebesar 4,3 persen. Adapun NPL neto hingga akhir Juni 2019 berada di level 1,23 persen, turun dibandingkan periode yang sama tahun sebelumnya sebesar 1,5 persen.

Direktur Keuangan Bank Permata Lea Setianti Kusumawijaya menuturkan, faktor utama pendorong penurunan NPL sepanjang paruh pertama 2019 adalah banyaknya debitor yang akhirnya menyelesaikan tunggakan kreditnya.

”Penurunan NPL tidak dipaksa terjadi melalui penghapusan buku. Sepanjang semester I-2019, penyelesaian tunggakan mencapai Rp 5 triliun,” ujarnya di Gedung Bursa Efek Indonesia (BEI), Jakarta, Rabu (28/8/2019).

Lea optimistis jumlah kredit bermasalah pada paruh kedua 2019 dapat ditekan sejalan dengan kondisi ekonomi makro domestik yang membaik. Sejumlah stimulus dari pemerintah diyakini dapat meningkatkan konsumsi dan investasi dalam negeri sehingga membuka jalan bagi korporasi untuk lakukan ekspansi bisnis.

Di tengah keyakinan penurunan kredit bermasalah, Bank Permata tetap mewaspadai potensi gagal bayar dari sejumlah sektor bisnis melalui pendalaman informasi calon debitor dan penerapan lindung nilai.

”Kami tidak bisa prediksi ada berapa nama dari mereka (debitor) yang tidak bisa membayar kewajiban. Sebisa mungkin kami mempertahankan, kalau bisa lebih baik untuk memenuhi target (NPL),” kata Lea.

Selain itu, NPL coverage ratio atau rasio pencadangan per semester I-2019 tercatat sebesar 157 persen. Pada periode yang sama tahun sebelumnya, rasio pencadangan Bank Permata berada di level 211 persen.

Bank Permata pada semester I-2019 tercatat menyalurkan kredit sebesar Rp 106,9 triliun, tumbuh 3,7 persen dibandingkan periode yang sama tahun 2018 sebesar Rp 103,2 triliun. Pertumbuhan kredit tersebut dikontribusi oleh segmen bisnis wholesale banking yang tumbuh sebesar 4,8 persen dan retail banking sebesar 2,9 persen.

Bank Permata pada semester I-2019 tercatat menyalurkan kredit sebesar Rp 106,9 triliun, tumbuh 3,7 persen dibandingkan periode yang sama tahun 2018 sebesar Rp 103,2 triliun.

Adapun likuiditas Bank Permata yang tecermin dari rasio kredit terhadap simpanan atau loan to deposit ratio (LDR) hingga akhir tahun 2019 bakal dijaga di level 90 persen. LDR Bank Permata per Juni 2019 tercatat berada di level 93 persen.

Dalam keterangan tertulisnya, Direktur Utama Bank Permata Ridha DM Wirakusumah optimistis perusahaan dapat melanjutkan kinerja baik di paruh kedua 2019 melalui dukungan pertumbuhan pendapatan dan terjaganya kualitas aset.

”Keberhasilan dalam upaya efisiensi biaya operasional dan juga perbaikan kredit bermasalah yang optimal perlu dilanjutkan,” ujarnya.

Manajemen Bank Permata memilih fokus memperbaiki kinerja dan tidak mau ambil pusing terkait dengan kemungkinan divestasi saham oleh dua perusahaan pemegang saham pengendali, PT Astra International Tbk dan Standard Chartered Bank.

”Kalau memang benar pemegang saham punya rencana tersebut (divestasi), itu merupakan keputusan pemegang saham. Fokus kami memberikan nilai tambah untuk mereka,” ujar Lea.

Saat ini, baik Astra maupun Standard Chartered berbagi rata 89,12 persen saham Bank Permata. Sisanya, sekitar 10,88 persen, saham Bank Permata dimiliki oleh publik.