Dibutuhkan Pembiayaan yang Lebih Inklusif bagi Nelayan

Salah satu persoalan klasik yang belum tuntas di sektor perikanan rakyat adalah sulitnya akses permodalan. Alokasi KUR untuk bidang perikanan tiga tahun terakhir (2016-2018) masih stagnan di kisaran 2 persen.

Oleh

BM LUKITA GRAHADYARINI

·3 menit baca

KOMPAS/FERGANATA INDRA RIATMOKO

Ilustrasi: Nelayan memindahkan ikan air tawar hasil panen dari keramba jaring apung di Waduk Kedung Ombo, Desa Ngargotirto, Kecamatan Sumberlawang, Sragen, Jawa Tengah, Senin (5/8/2019).

Lima tahun berlalu, upaya menjadikan Indonesia sebagai poros maritim dunia masih menyisakan sejumlah pekerjaan rumah. Salah satu persoalan klasik yang belum tuntas adalah sulitnya akses permodalan.

Di sektor produktif seperti perikanan, pembiayaan untuk pengembangan usaha masih jauh dari optimal. Hal ini antara lain tecermin dari masih rendahnya penyaluran kredit perikanan melalui skema Kredit Usaha Rakyat (KUR).

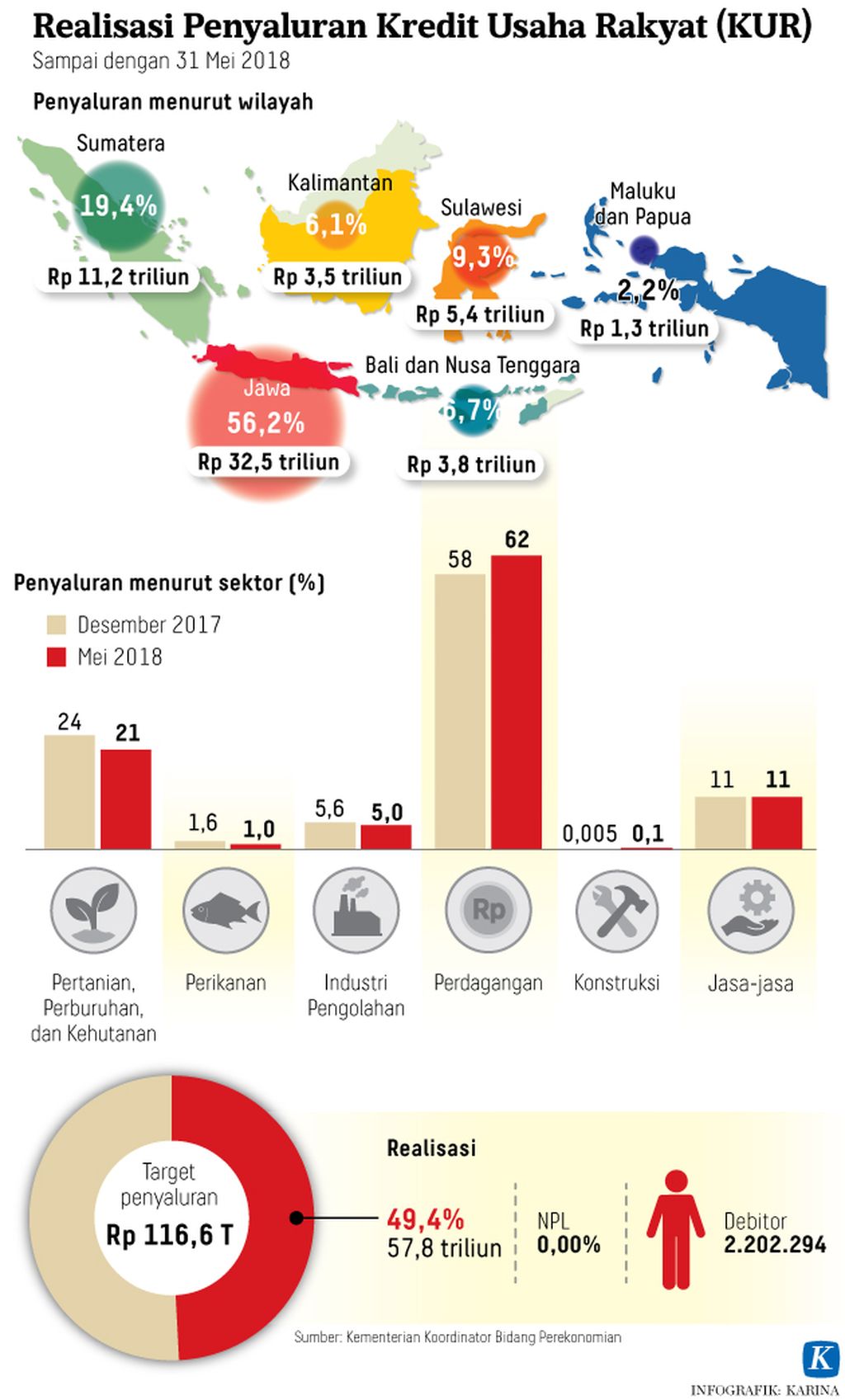

Alokasi KUR untuk bidang perikanan dalam kurun tiga tahun terakhir (2016-2018) masih stagnan di kisaran 2 persen dari total alokasi KUR. Padahal, alokasi KUR setiap tahun terus dinaikkan, yakni dari Rp 100 triliun tahun 2016 menjadi Rp 117 triliun pada 2018 dan Rp 140 triliun pada 2019.

Alokasi KUR untuk bidang perikanan dalam kurun tiga tahun terakhir (2016-2018) masih stagnan di kisaran 2 persen dari total alokasi KUR.

Sepanjang 2018, penyaluran KUR perikanan sebesar Rp 2,73 triliun untuk 113.051 debitur. Sementara tahun 2017 sebesar Rp 2,61 triliun dengan 116.651 debitur, dan tahun 2016 Rp 1,14 triliun dengan 56.063 debitur.

Ketiadaan agunan masih menjadi hambatan utama rendahnya serapan. Meskipun pemerintah telah meniadakan agunan untuk kredit di bawah Rp 25 juta, masih ada bank penyalur yang mensyaratkan sertifikat rumah, tanah, atau kendaraan bermotor sebagai jaminan.

Selain realisasi yang minim, penyaluran juga belum merata dan masih didominasi Pulau Jawa. Hal itu terjadi meskipun industri perikanan terus didorong mendekati sentra produksi perikanan tangkap di wilayah Indonesia bagian timur. Pada triwulan II (April-Juni) 2019, pelaku usaha perikanan yang terbanyak mengakses KUR dari Jawa Timur (14 persen) dan Jawa Tengah (14 persen), disusul Sulawesi Selatan (10 persen) dan Jawa Barat (9 persen).

Berdasarkan Peraturan Menteri Kelautan dan Perikanan Nomor 73 Tahun 2016 tentang Pedoman Umum Pelaksanaan Kredit Usaha Rakyat sektor Kelautan dan Perikanan, terdapat tujuh bidang usaha yang dapat dibiayai KUR, yakni penangkapan ikan, perikanan budidaya, pengolahan ikan, pemasaran produk kelautan dan perikanan, pergaraman rakyat, wisata bahari, dan pendukung kegiatan kelautan dan perikanan.

Per triwulan II-2019, KUR paling banyak diakses oleh subsektor perdagangan (45,4 persen), budidaya ikan (24,6 persen), penangkapan (18,3 persen), jasa perikanan (9,3 persen), pengolahan (2,3 persen), dan pergaraman (0,1 persen).

KOMPAS/BAHANA PATRIA GUPTA

Ilustrasi: Petambak garam panen di sentra industri garam di Kecamatan Sedati, Sidoarjo, Rabu (21/8/2019). Panen yang berlangsung bersamaan membuat harga garam turun dari Rp 50.000 menjadi Rp 25.000 per karung ukuran 50 kilogram.

Rendahnya serapan kredit perikanan melalui KUR telah dijembatani oleh Kementerian Kelautan dan Perikanan lewat skema khusus pembiayaan oleh Lembaga Pengelola Modal Usaha Kelautan dan Perikanan (LPMUKP). Dengan suku bunga kredit 3 persen per tahun atau lebih rendah dari suku bunga KUR yakni 7 persen, serapan pembiayaan dari LPMUKP untuk usaha mikro dan kecil belum sesuai harapan.

Pada semester I-2019, dana kelolaan yang disalurkan Rp 360 miliar dari target penyaluran Rp 1 triliun. Dengan alasan prinsip kehati-hatian, LPMUKP memproyeksikan penyaluran hingga akhir tahun ini sekitar Rp 640 miliar.

Di lain pihak, kesulitan akses pembiayaan secara konvensional mendorong lahirnya usaha rintisan teknologi finansial yang menyalurkan pembiayaan peer to peer lending kepada pelaku usaha perikanan. Kemudahan akses pembiayaan itu kini menjadi pilihan sejumlah pelaku usaha perikanan mikro dan kecil yang sulit menjangkau pembiayaan konvensional.

Kesulitan akses pembiayaan secara konvensional mendorong lahirnya usaha rintisan teknologi finansial yang menyasar pelaku usaha perikanan.

Upaya mendorong kebangkitan sektor perikanan membutuhkan langkah inklusif yang menjangkau lebih banyak pelaku usaha skala mikro dan kecil. Kebijakan pemerintah untuk memudahkan akses pembiayaan bagi pelaku usaha mikro dan kecil masih perlu ditindaklanjuti konsistensi dalam operasional. Di samping itu, sosialisasi kepada pelaku usaha skala mikro dan kecil untuk bisa mengakses skema pembiayaan lebih mudah.

Dengan struktur pelaku usaha perikanan yang didominasi usaha skala kecil, inilah momentum untuk lebih menjangkau sektor usaha perikanan agar lebih berdaya saing melalui skema pembiayaan yang lebih terjangkau.