Risiko Gagal Bayar Utang Korporasi Indonesia Meningkat

Risiko gagal bayar utang korporasi meningkat seiring perlambatan pertumbuhan ekonomi. Selain Badan Usaha Milik Negara, risiko gagal bayar utang juga membayangi perusahaan di sektor komoditas

Oleh

KARINA ISNA IRAWAN

·4 menit baca

Kompas

ilustrasi utang

JAKARTA, KOMPAS — Risiko gagal bayar utang korporasi meningkat seiring perlambatan pertumbuhan ekonomi. Selain Badan Usaha Milik Negara, risiko gagal bayar utang juga membayangi perusahaan di sektor komoditas akibat fluktuasi harga global dan volatilitas kurs rupiah.

Lembaga pemeringkat investasi Internasional Moodys Investor Service dalam laporan bertajuk risk from leverage corporates grow as macroeconomics condition worsen, yang dikutip Selasa (1/10/2019), menyebutkan, utang korporasi di negara-negara kawasan Asia Pasifik berpotensi meningkat pada era suku bunga rendah sepanjang 2019.

Peningkatan utang korporasi ini mesti diwaspadai karena risiko gagal bayar semakin tinggi. Perlemahan pertumbuhan ekonomi, eskalasi perang dagang AS-China, dan peningkatan tensi geopolitik berpotensi menurunkan pendapatan korporasi. Hal itu akan mengurangi kemampuan korporasi untuk membayar utang.

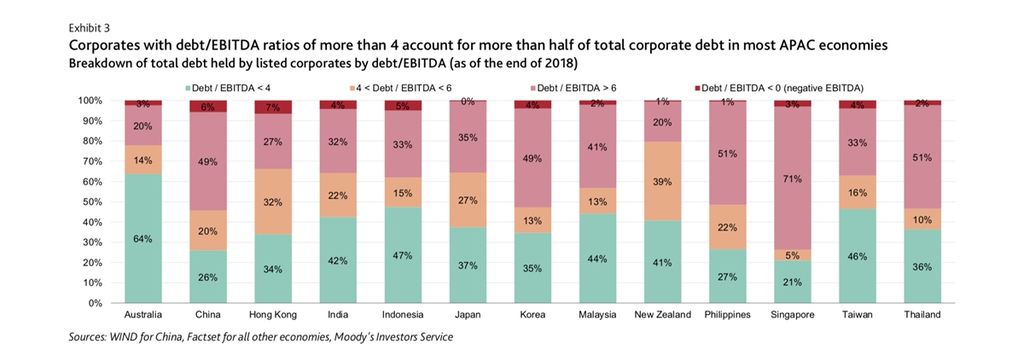

Dari 13 negara di kawasan Asia Pasifik, Indonesia dan India memiliki risiko gagal bayar utang tertinggi. Sekitar 53 persen utang korporasi di Indonesia memiliki rasio utang terhadap pendapatan perusahaan sebelum pajak, bunga, depresiasi, dan amortisasi (EBITDA) di atas 4, yang berarti beban utang semakin berat.

MOODYS INVESTOR SERVICE

rasio utang terhadap pendapatan perusahaan sebelum pajak, bunga, depresiasi, dan amortisasi (EBITDA) sejumlah negara Asia Pasifik. Sumber : Moodys Investor Service

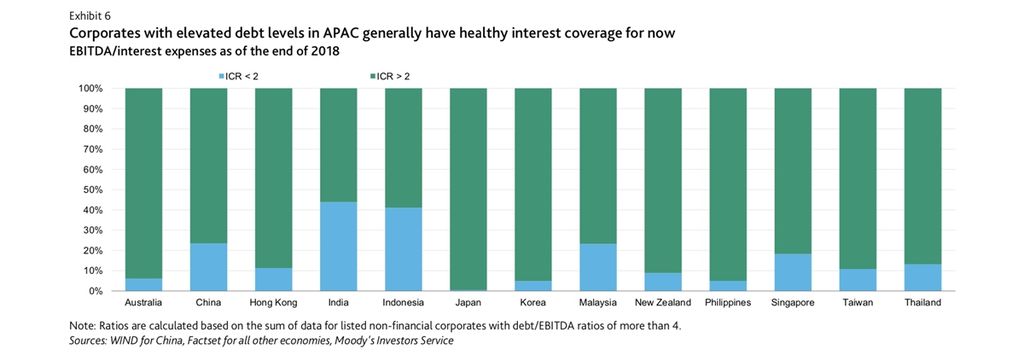

Selain itu, profil utang korporasi Indonesia dinilai mengkhawatirkan karena memiliki rasio bunga yang harus dibayarkan (interest coverage ratio/ICR) sangat kecil. Sekitar 41 persen utang korporasi memiliki skor ICR di bawah 2. Semakin rendah ICR berarti kemampuan korporasi membayar utang dinilai rendah.

MOODYS INVESTOR SERVICE

rasio bunga yang harus dibayarkan (interest coverage ratio/ICR) sejumlah negara Asia Pasifik. Sumber : Moodys Investor Service

Menanggapi laporan tersebut, Menteri Keuangan Sri Mulyani Indrawati mengatakan, korporasi harus meningkatkan kehati-hatian di tengah kondisi perekonomian global dan regional yang lesu. Penurunan pendapatan korporasi akan berdampak terhadap efisiensi anggaran dan pembayaran utang.

“Kondisi ekonomi makro saat ini memberikan konsekuensi terhadap biaya yang harus dikeluarkan korporasi untuk bisa membayar kewajiban yang telah dipinjam,” kata Sri Mulyani di Jakarta, Senin.

Menurut Sri Mulyani, korporasi disarankan mulai melakukan efisiensi internal untuk menghadapi kemungkinan kondisi perekonomian yang semakin lesu. Peringatan dari sejumlah lembaga internasional terkait kondisi ekonomi makro global dan regional patut dijadikan pertimbangan korporasi dalam pengambilan keputusan.

Mengutip data Bank Indonesia, utang luar negeri swasta per Juli 2019 mencapai 197,787 miliar dollar AS atau sekitar Rp 2.807,78 triliun. Utang luar negeri swasta itu meningkat sekitar 21 persen dibandingkan tahun 2014, yang sebesar 163,592 miliar dollar AS. Utang tertinggi berasal dari jasa keuangan dan asuransi, industri pengolahan, serta pertambangan.

Moody’s Assistant Vice President and Analyst Rebaca Tan menuturkan, kemampuan gagal bayar korporasi di Indonesia berpotensi meningkat. Dari hasil pengujian (stress test), jika pendapatan korporasi turun sebesar 20 persen, maka skor ICR berpotensi turun menjadi di bawah 1. Kondisi ini patut diwaspadai.

Kemampuan gagal bayar korporasi di Indonesia berpotensi meningkat. Dari hasil pengujian (stress test), jika pendapatan korporasi turun sebesar 20 persen, maka skor ICR berpotensi turun menjadi di bawah 1

“Indonesia dan India merupakan dua negara paling rentan terhadap penurunan kapasitas pembayaran utang, diikuti oleh Singapura, Malaysia dan Cina,” ujar Tan.

Dampak fiskal

Sri Mulyani menuturkan, pemerintah secara intensif dan berkala memantau risiko utang BUMN di tengah risiko tekanan global. Penerbitan utang BUMN untuk sejumlah proyek strategis nasional mendapat jaminan dari negara. Sejumlah BUMN juga mendapat suntikan penyertaan modal negara (PMN) untuk menjaga likuiditas.

KOMPAS/KARINA ISNA IRAWAN

Menteri Keuangan Sri Mulyani Indrawati

“BUMN dipantau secara terus-menerus bagaimana tingkat risiko dari instrumen fiskal yang diberikan untuk menjalankan misi pembangunan,” kata Sri Mulyani.

Berdasarkan peta risiko fiskal, yang dihitung Kementerian Keuangan, BUMN menjadi sumber risiko fiskal terbesar bagi APBN. Risiko BUMN dalam pembangunan infrastruktur ada di level 4 dari skala 1-5 pada sumbu dampak (impact). Wujud risiko BUMN yang harus ditanggung APBN tercermin dalam kewajiban kontinjensi (contingent liability) dan alokasi PMN.

Ekonom Institute Development of Economics and Finance (Indef), Bhima Yudhistira Adhinegara, berpendapat, tingkat pengembalian kentungan dari pembangunan infrastruktur rendah karena perekonomian RI tumbuh melambat. Beban APBN semakin berat karena pemerintah harus menyuntikan dana untuk menjaga likuiditas BUMN.

“Tingkat pengembalian (dari pembangunan infrastruktur) akan tinggi jika perekonomian tumbuh 7 persen sesuai proyeksi awal. Saat ini pertumbuhan ekonomi hanya 5 persen, bahkan ada kecenderungan melambat lagi,” ujar Bhima.

Untuk mengantisipasi gagal bayar utang, BUMN dan pemerintah perlu melakukan seleksi pembangunan proyek infrastruktur pada tahap perencanaan atau sebelum tahap pembiayaan. Tujuannya mengkurasi pembangunan proyek yang menciptakan keuntungan lebih cepat. Selain itu, BUMN harus segera merestrukturisasi utang dari utang jangka pendek ke jangka panjang.

KOMPAS/ERIKA KURNIA

Ekonom Institute for Development of Economics and Finance (Indef), Bhima Yudistira.

Dalam laporannya, Moody’s Investor Service juga secara khusus menyoroti risiko gagal bayar utang perusahaan berbasis sektor komoditas di Indonesia. Kemampuan pembiayaan utang semakin berisiko seiring penurunan harga komoditas global dan fluktuasii nilai tukar rupiah terhadap dollar AS.

Bhima mengatakan, saat ini penerbitan utang yang dilakukan korporasi, terutama di sektor komoditas, digunakan untuk pembiayaan utang jatuh tempo. Kondisi ini dinilai berbahaya karena penarikan utang untuk pembayaran utang akan meningkatkan pembiayaan bunga utang. Untuk itu penerbitan utang korporasi berdenominasi valuta asing mesti dikendalikan.

Saat ini penerbitan utang yang dilakukan korporasi, terutama di sektor komoditas, digunakan untuk pembiayaan utang jatuh tempo. Ini berbahaya.

“Risiko naik maka bunga utang juga naik, sementara penerimaan korporasi terus menurun seiring koreksi pertumbuhan ekonomi,” kata Bhima.

Peningkatan risiko utang korporasi berpotensi menurunkan peringkat kredit korporasi Indonesia. Penurunan peringkat kredit ini berpotensi memicu arus modal keluar yang berdampak pada kondisi ekonomi makro nasional. Tidak menutup kemungkinan peringkat layak investasi Indonesia juga akan turun.