Suku Bunga Kredit Perbankan Baru Turun Tahun Depan

Transmisi penurunan suku bunga acuan BI terhadap suku bunga kredit perbankan diperkirakan baru akan terjadi secara bertahap awal tahun depan. Masih adanya risiko kredit bermasalah di sejumlah sektor jadi penghambatnya.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/ELSA EMIRIA LEBA

Logo Bank Indonesia

JAKARTA, KOMPAS – Transmisi penurunan suku bunga acuan Bank Indonesia terhadap suku bunga kredit perbankan diperkirakan baru akan terjadi secara bertahap pada awal tahun depan. Masih adanya risiko kredit bermasalah di sejumlah sektor menghambat penurunan suku bunga pinjaman tahun ini.

Bulan lalu, Bank Indonesia (BI) memutuskan kembali menurunkan BI 7-day Reverse Repo Rate sebanyak 25 basis poin (bps) menjadi 5,25 persen. Ini merupakan kali ketiga setelah sebelumnya bank sentral secara total telah memangkas suku bunga acuan sebanyak 50 bps pada paruh kedua 2019.

Analis Bahana Sekuritas, Prasetya Christy Gunadi, mengatakan industri perbankan saat ini secara bertahap baru melakukan penyesuaian terhadap bunga simpanan. Adapun penurunan bunga kredit secara bertahap dia perkirakan baru akan bermulai di awal tahun depan.

‘’Tahun depan penyaluran kredit diperkirakan akan tumbuh lebih baik dibanding tahun ini sejalan dengan masih bergulirnya beberapa proyek infrastruktur yang tercermin pada anggaran pemerintah pada 2020,’’ ujar Prasetya dalam pernyataan resmi yang diterima Kompas, Minggu (20/10/2019).

Tahun depan penyaluran kredit diperkirakan akan tumbuh lebih baik dibanding tahun ini. Hal itu sejalan dengan masih bergulirnya beberapa proyek infrastruktur yang tercermin pada anggaran pemerintah 2020.

Industri perbankan terkesan lambat melakukan transmisi suku bunga acuan BI terhadap bunga kredit akibat masih adanya risiko kredit bermasalah dari beberapa sektor. Hal ini sejalan dengan masih rendahnya harga komoditas global.

Bahana Sekuritas memperkirakan pertumbuhan kredit perbankan pada 2020 akan berada kisaran 10 persen – 11 persen pada 2020. Perkiraan ini lebih tinggi dari perhitungan pertumbuhan kredit di sepanjang tahun 2019 yang tumbuh di kisaran 9 persen.

Pertumbuhan kredit investasi dan korporasi, lanjut Prasetya, akan menjadi penopang utama, terutama karena masih bergulirnya proyek infrastruktur pemerintah. Adapun kredit konsumsi, lanjut Prasetya, masih belum tumbuh lebih kencang pada tahun depan dibanding tahun 2019.

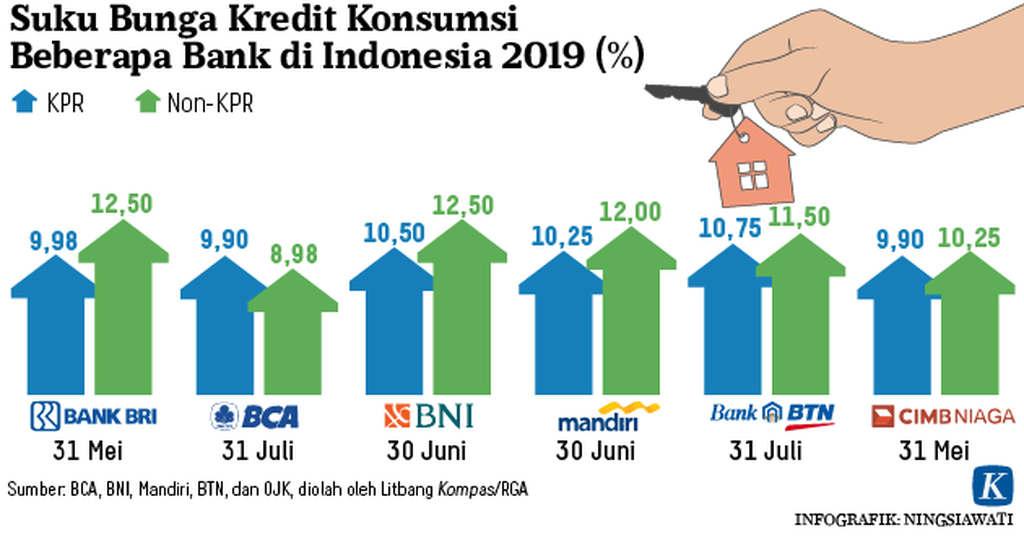

“Permintaan terhadap kredit kepemilikan rumah akan mulai membaik, tumbuh di kisaran 10 persen. Namun, perbaikan ini belum akan terjadi untuk kredit kepemilikan kendaraan bermotor yang diperkirakan tumbuh dibawah 7 persen,” kata dia.

Permintaan terhadap kredit kepemilikan rumah akan mulai membaik, tumbuh di kisaran 10 persen.

Tren penurunan suku bunga saat ini bakal berdampak pada peningkatan laba karena bank akan memiliki ruang lebih besar untuk menjaga pendapatan bunga bersih (net interest margin/NIM).

Bahana Sekuritas pun memperkirakan NIM di sepanjang 2020 berada di kisaran 5 persen-5,1 persen. Adapun berdasarkan data Statistik Perbankan Indonesia (SPI) NIM perbankan periode Juni 2019 mencapai 4,9 persen.

KOMPAS/DIMAS WARADITYA NUGRAHA

Presiden Direktur PT Bank Central Asia (Tbk) Jahja Setiaatmadja dalam gelaran Indonesia Knowledge Forum (IKF) VIII 2019 di Jakarta, Selasa (8/10/2019).

Dihubungi secara terpisah, Presiden Direktur PT Bank Central Asia Tbk, Jahja Setiaatmadja, menyatakan suku bunga dan uang muka menjadi dua komponen utama yang memengaruhi permintaan kredit konsumsi. Lazimnya pemangkasan suku bunga akan memacu daya beli.

BCA akan menyesuaikan tingkat suku bunga bank dengan kondisi biaya dana dan permintaan kredit. Adapun besaran suku bunga yang akan diturunkan BCA, tergantung pada profil nasabah terkait.

“Sebagian tingkat suku bunga dana dan kredit akan disesuaikan dalam beberapa bulan ke depan,” ujarnya.

Direktur Bisnis dan Jaringan PT Bank Mandiri (Persero) Tbk, Hery Gunardi, menyampaikan, perseroan belum mengubah tingkat bunga deposito rupiah. Namun perubahan tingkat bunga secara otomatis mengacu kepada suku bunga instrumen moneter 12 bulan yang diterbitkan BI.

“Dengan tren penurunan suku bunga pasar saat ini, sangat terbuka kemungkinan Bank Mandiri menyesuaikan suku bunga deposito sampai akhir tahun ini,” kata Hery.

Paparan kinerja Bank Mandiri triwulan IV-2019 di Jakarta. Dari kiri ke kanan: Direktur Donsuwan Simatupang, Direktur Hery Gunadi, Direktur Utama Bank Mandiri Kartika Wirjoatmodjo, Direktur Panji Irawan, dan Sekretaris Perusahaan Rohan Hafas.

Hery menjelaskan, secara umum perseroan selalu meninjau kembali suku bunga simpanan secara reguler dengan mempertimbangkan kondisi likuiditas bank dan likuiditas pasar. Selain itu, dalam melakukan penyesuaian suku bunga, perseroan juga mempertimbangkan pergerakan suku bunga pasar, serta menjaga tingkat kompetitif dengan bank pesaing.

Sedangkan dalam menghimpun dana, Hery menambahkan, Bank Mandiri selalu mempertimbangkan kebutuhan likuiditas serta biaya yang harus dikeluarkan bank untuk setiap dana yang berhasil dihimpun (cost of funds). Hal ini membuat pemberian tingkat bunga spesial yang tetap diberikan secara selektif dengan tingkat bunga sesuai ketentuan.

“Hal tersebut dilakukan sehingga kebutuhan likuiditas bank dapat dipenuhi dengan cost of funds yang tetap terkendali,” kata Hery.