Data dan Informasi Kunci Mengelola Kredit Bermasalah

Pada awal operasional, Pefindo baru menyediakan dua produk data, yakni IdScore yang menyajikan tingkat kelayakan kredit debitor dan IdMarket Profil yakni data statistik yang dapat diperoleh sesuai permintaan anggota.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

Kompas

Jajaran direksi PT Pefindo Biro Kredit bersama Kepala Eksekutif Pengawas Pasar Modal OJK Hoesen (ke-8 dari kanan) saat membuka perdagangan pasar modal sekaligus meluncurkan produk ldBenchmarking di Bursa Efek Indonesia (BEI), Jakarta, Senin (11/11/2019).

JAKARTA, KOMPAS – Data perkreditan komprehensif berguna bagi lembaga keuangan untuk menentukan apakah penyaluran pembiayaan akan prospektif atau tidak. Evaluasi risiko kredit yang cermat dan berkesinambungan menjadi syarat utama bagi industri keuangan untuk mengendalikan kredit bermasalah.

Direktur Utama PT Pefindo Biro Kredit Yohanes Arts Abimanyu menilai kinerja portofolio kredit bermanfaat sebagai syarat utama yang harus dipenuhi lembaga keuangan untuk mengendalikan kredit bermasalah (nonperforming loan/NPL). Data statistik perkreditan secara umum juga bermanfaat untuk menggali potensi pertumbuhan kredit berkualitas.

“Melalui evaluasi risiko kredit, Pefindo juga akan menggali potensi pertumbuhan kredit yang berkualitas bagi sektor industri keuangan,” ujar Abimanyu disela-sela peluncuran produk ldBenchmarking di Jakarta, Senin (11/11/2019).

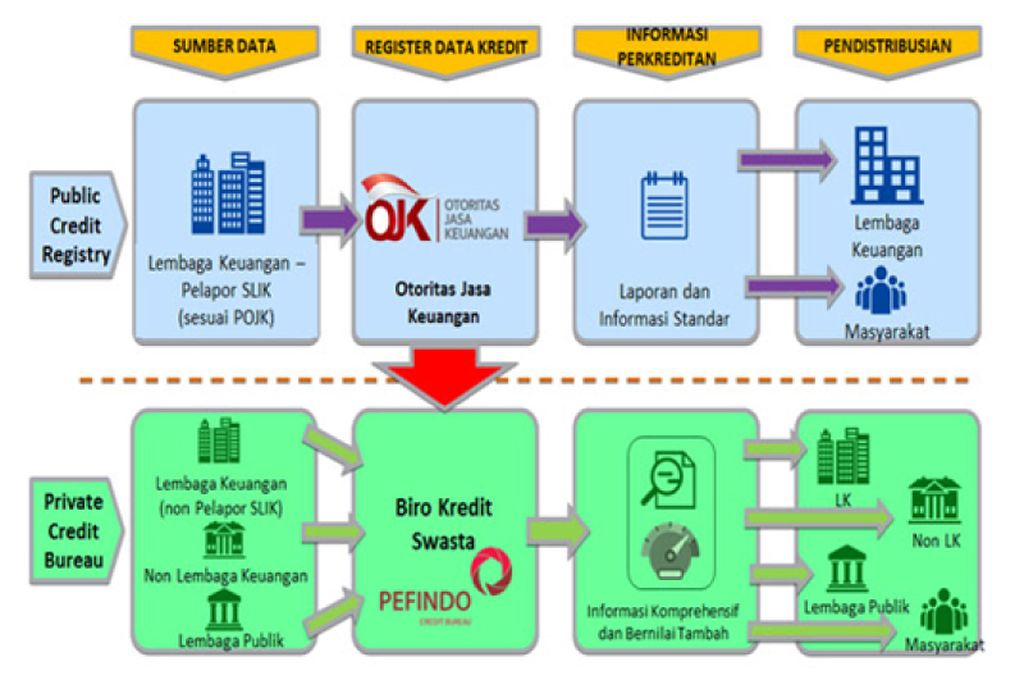

Pefindo Biro kredit merupakan salah satu dari tiga Lembaga Pengelola Informasi Perkreditan (LPIP) resmi yang mendapatkan izin Otoritas Jasa Keuangan (OJK). LPIP bertugas mengumpulkan data dan informasi perkreditan debitur perorangan atau kelembagaan dari berbagai lembaga keuangan penyalur kredit.

Melalui evaluasi risiko kredit, Pefindo juga akan menggali potensi pertumbuhan kredit yang berkualitas bagi sektor industri keuangan

Selain Pefindo, PT Kredit Biro Indonesia Jaya dan PT CRIF Lembaga Informasi Keuangan juga terdaftar sebagai LPIP resmi di Indonesia.

Pada awal operasional, Pefindo baru menyediakan dua produk data, yakni IdScore yang menyajikan tingkat kelayakan kredit debitor dan IdMarket Profil yakni data statistik yang dapat diperoleh sesuai permintaan anggota. Pada perkembangannya, Pefindo menyesuaikan produk-produk data mereka untuk melayani seluruh siklus penyaluran kredit.

Adapun IdBenchmarking yang baru diluncurkan, menyajikan layanan statistik industri perkreditan nasional, pengukuran kinerja portofolio lembaga keuangan, hingga tingkat risiko kredit dan pergerakannya. Layanan ini menurut Abimanyu mengakomodir kebutuhan industri keuangan untuk mengukur kinerja portofolio kredit secara cermat.

Dalam menjalankan kegiatan usahanya, Pefindo menghimpun data kredit yang bersumber dari lembaga keuangan serta data nonkredit dari sejumlah instansi publik. Data tersebut kemudian akan diolah dan disajikan dalam bentuk laporan dan skor yang dapat diakses oleh anggota atau pelanggan.

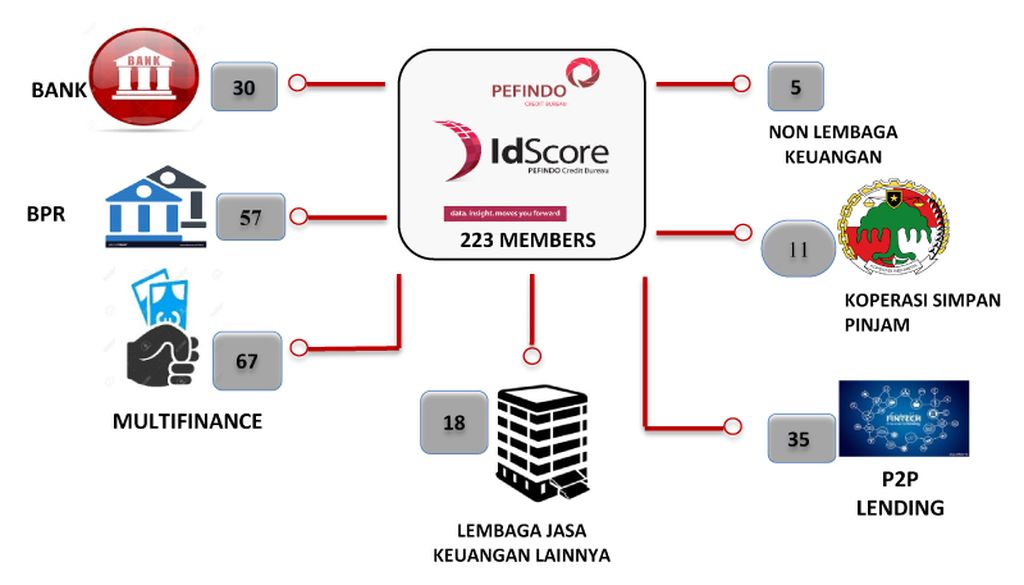

Sejak beroperasi pada 8 Mei 2017, terdapat lebih dari 230 lembaga yang terdaftar sebagai anggota Pefindo Biro Kredit. Ratusan lembaga ini terdiri dari perbankan, lembaga pembiayaan, lembaga keuangan nonbank, tekfin peer-to-peer lending, sekuritas, hingga koperasi.

“Sebagai penyedia laporan informasi perkreditan, kami mendorong terciptanya penumbuhan ekonomi yang stabil dan berkesinambungan melalui manajemen risiko kredit terukur guna menjaga kualitas kredit dan mengendalikan NPL," kata Abimanyu.

Aspek historis

Di tempat yang sama, Kepala Eksekutif Pengawas Pasar Modal OJK Hoesen mengatakan, krisis moneter Asia periode 1997-1998 telah memberikan pelajaran bagi industri keuangan akan pentingnya penerapan manajemen risiko dan tata kelola perusahaan yang baik.

“Perbankan Indonesia memperbaiki diri secara besar-besaran setelah itu. Penyediaan credit reporting system (pertukaran informasi kredit) jadi agenda reformasi industri perbankan untuk mendukung manajemen risiko kredit, yang merupakan risiko terbesar perbankan,” ujarnya.

KOMPAS/DIMAS WARADITYA NUGRAHA

Kepala Eksekutif Pengawas Pasar Modal Otoritas Jasa Keuangan (OJK) Hoesen di Jakarta (11/11/2019).

Untuk mengakomodasi reformasi tersebut, Bank Indonesia (BI) pun menghadirkan Sistem Informasi Debitor (SID). Pada 1 Januari 2018, fungsi public credit registry dialihkan dari SID yang dikelola BI dengan Sistem Layanan Informasi Keuangan (SLIK) yang dikelola OJK.

Saat ini, SLIK telah mencakup seluruh data debitor dari 2.125 lembaga keuangan, termasuk 230 perusahaan pembiayaan. Jumlah data debitur mencapai 64 juta debitur dengan jumlah fasilitas sebanyak 144 juta rekening.

Dengan semakin tingginya kebutuhan akan informasi perkreditan yang lebih mutakhir dan berkembangnya teknologi, OJK menetapkan perlu hadirnya LPIP.

“LPIP berperan sebagai kepanjangan tangan OJK dalam menyediakan informasi perkreditan dengan cakupan yang lebih luas bagi industri keuangan,” ujar Hoesen.

DOKUMENTASI OTORITAS JASA KEUANGAN

Peran Biro Kredit sebagai kepanjangan tangan Otoritas Jasa Keuangan (OJK)

Gambaran industri

Sekretaris Perusahaan Pefindo Biro Kredit Juni Hendry mengatakan, pada tahap pra-pemasaran, Pefindo dapat membantu lembaga keuangan untuk memberikan gambaran tentang kondisi industri di daerah.

“Misalnya, ketika satu perusahaan pembiayaan hendak menyasar pasar pembiayaan kendaraan roda empat di satu daerah, Pefindo dapat menyediakan data tentang profil pasar tersebut di lokasi itu,” ujarnya.

Data Pefindo akan menunjukkan seberapa besar permintaan kredit kendaraan roda empat di daerah tersebut, jenis kendaraan yang umumnya dicari, hingga besaran rasio kredit bermasalahnya. Dari situ, anggota dapat mengukur apakah pasar pembiayaan roda empat di daerah itu prospektif atau tidak.

“Data yang kami sajikan akan disesuaikan dengan kebutuhan anggota, misalnya tingkat NPL untuk jenis produk tertentu atau tingkat usia tertentu. Penilaian prospektif atau tidaknya akan dikembaikan kepada lembaga keuangan,” ujarnya.

Sementara itu, pada tahap penilaian pinjaman untuk satu debitor Pefindo dapat menyediakan data profil dari debitur tersebut, riwayat kreditnya hingga 3 tahun terakhir, hingga skor kredit yang mencerminkan tingkat risiko dari debitor.