Momentum Penurunan Imbal Hasil SUN Berdenominasi Valuta Asing

Imbal hasil surat utang negara berdenominasi valuta asing menunjukkan tren penurunan. Penurunan imbal hasil obligasi ini sejalan dengan kondisi pasar yang kondusif dan perbaikan fundamen ekonomi domestik.

Oleh

KARINA ISNA IRAWAN/ DIMAS WARADITYA NUGRAHA

·5 menit baca

KOMPAS/HENDRA SETYAWAN

Petugas menghitung mata uang dollar Amerika Serikat dan rupiah di Kantor Bank CIMB Niaga, Jakarta, Senin (30/6/2014). Imbal hasil surat utang negara berdenominasi valuta asing yang diterbitkan Pemerintah RI menunjukkan tren penurunan.

JAKARTA, KOMPAS — Imbal hasil surat utang negara berdenominasi valuta asing yang diterbitkan Pemerintah RI menunjukkan tren penurunan. Penurunan imbal hasil obligasi ini sejalan dengan kondisi pasar yang kondusif dan perbaikan fundamen ekonomi domestik.

Kepala Ekonom BCA David Sumual kepada Kompas, Jumat (10/1/2020), mengatakan, tren penurunan imbal hasil terlihat dari penerbitan surat utang negara (SUN) valuta asing pada awal tahun ini. Transaksi SUN berdenominasi dollar AS dan euro ini mencapai imbal hasil (yield) terendah sepanjang sejarah.

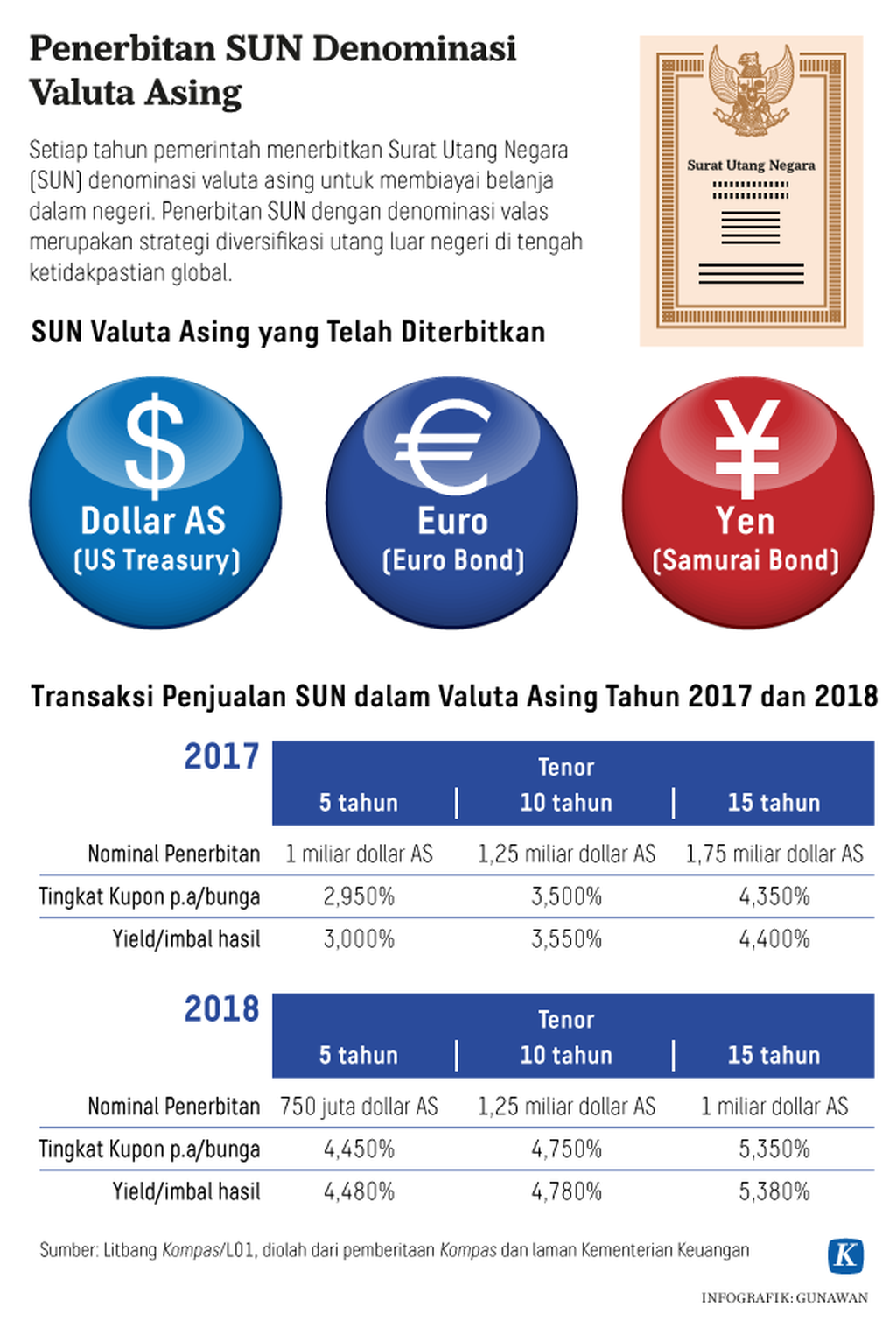

Mengawali tahun 2020, Pemerintah RI menerbitkan SUN berdenominasi dollar AS senilai 1,2 miliar dollar AS untuk tenor 10 tahun dan 800 juta dollar AS untuk tenor 30 tahun. Pemerintah juga menerbitkan SUN berdenominasi euro sebesar 1 miliar euro untuk tenor 7 tahun.

Imbal hasil SUN berdenominasi dollar AS untuk tenor 10 tahun sebesar 2,88 persen, sementara tenor 30 tahun sebesar 3,55 persen. Adapun imbal hasil SUN berdenominasi euro tenor 7 tahun sebesar 0,953 persen.

KOMPAS/HERU SRI KUMORO

Karyawan memantau pergerakan pasar uang dan obligasi di Global Market Bank Permata, Jakarta, Rabu (31/7/2013). Mengawali tahun 2020, Pemerintah RI menerbitkan SUN berdenominasi dollar AS senilai 1,2 miliar dollar AS untuk tenor 10 tahun dan 800 juta dollar AS untuk tenor 30 tahun. Pemerintah juga menerbitkan SUN berdenominasi euro sebesar 1 miliar euro untuk tenor 7 tahun.

”Imbal hasil ketiga instrumen mencatatkan rekor terendah. Misalnya, imbal hasil SUN berdenominasi dollar AS tenor 10 tahun bergerak pada rentang 3-4 persen,” kata David.

Menurut David, tren penurunan imbal hasil obligasi ini sejalan dengan kondisi pasar global yang relatif stabil, ditambah perbaikan fundamen ekonomi domestik. Kendati imbal hasil menunjukkan tren penurunan, obligasi yang diterbitkan Pemerintah RI tetap menarik karena masih lebih tinggi dibandingkan dengan negara lain.

Setidaknya ada tiga faktor utama yang akan memengaruhi pergerakan imbal hasil sepanjang 2020, yaitu kesepakatan dagang antara AS dan China, dinamika geopolitik di Timur Tengah dan dampaknya terhadap fluktuasi harga minyak dunia, serta arah kebijakan moneter bank sentral AS, The Fed.

”Kondisi pasar di paruh pertama tahun 2020 relatif kondusif, apalagi suku bunga di beberapa negara sudah negatif. Meski demikian, dinamika perekonomian global tetap harus diwaspadai,” kata David.

Ada tiga faktor utama yang memengaruhi pergerakan imbal hasil sepanjang 2020, yaitu kesepakatan dagang antara AS dan China, dinamika geopolitik di Timur Tengah dan dampaknya terhadap fluktuasi harga minyak dunia, serta arah kebijakan moneter bank sentral AS, The Fed.

David menuturkan, tren penurunan imbal hasil SUN valas akan mengurangi beban APBN. Alokasi belanja bunga utang tahun 2020 berpotensi di bawah pagu, yakni Rp 295,21 triliun. Pertumbuhan bunga utang dalam beberapa tahun terakhir memang melambat kendati secara nominal masih relatif tinggi.

Di sisi lain, pemerintah sebaiknya memanfaatkan momentum imbal hasil rendah ini untuk menggenjot belanja negara dan menjaga konsumsi kelompok menengah ke bawah. Realisasi belanja dapat dipercepat pada awal tahun untuk menggerakkan roda perekonomian. Dengan demikian, penerimaan pajak paruh kedua bisa membaik.

”Oleh karena itu, strategi penerbitan SUN valas lebih awal atau front loading tepat untuk membiayai defisit anggaran,” ujar David.

Defisit APBN 2020 ditargetkan Rp 307,2 triliun atau 1,76 persen terhadap produk domestik bruto (PDB). Adapun total kebutuhan pembiayaan pada 2020 sebesar Rp 741,84 triliun yang akan dipenuhi dari utang luar negeri Rp 163,55 triliun (22,05 persen) dan utang domestik Rp 578,29 triliun (77,95 persen).

Direktur Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Luky Alfirman mengatakan, pada 2020, pemerintah lebih mengutamakan penerbitan SUN berdenominasi rupiah ketimbang valas. Hal itu untuk memperkecil risiko volatilitas kurs mata uang di tengah ketidakpastian ekonomi global.

KOMPAS/PRIYOMBODO

Foto pemidang tilik ganda (multiple exposure) Menteri Keuangan Sri Mulyani Indrawati saat memberikan keterangan dalam konferensi pers APBN KiTa (Kinerja dan Fakta) edisi November 2019 di Kementerian Keuangan, Jakarta Pusat, Senin (18/11/2019). Stabilitas ekonomi Indonesia masih tetap terjaga di tengah prospek perlambatan pertumbuhan perekonomian global.

Utang dalam negeri salah satunya dari penerbitan surat berharga negara (SBN) ritel. Pada 2020, Kemenkeu akan menerbitkan SBN ritel sebanyak 6 kali, terdiri dari saving bond retail (SBR), sukuk tabungan (ST), sukuk ritel (Sukri), dan Obligasi Ritel Indonesia (ORI). Target volume dari 6 kali penerbitan SBN ritel itu berkisar Rp 40 triliun-Rp 80 triliun.

”Target volume penerbitan SBN ritel tahun 2020 mempertimbangkan realisasi SBN ritel tahun 2019 yang sebesar Rp 49,9 triliun,” ujar Luky.

Sentimen AS

Dihubungi terpisah, ekonom PT Pemeringkat Efek Indonesia Fikri C Permana menilai, sentimen pendorong penurunan imbal hasil (yield) dari surat utang negara (SUN) berdenominasi dollar AS sepanjang tahun ini berkaitan dengan kebijakan suku bunga acuan AS.

Gubernur bank sentral AS, The Federal Reserve, Jerome Powell dan rekan-rekannya memberikan pesan tersirat akan sikap moneter bank sentral yang tidak akan tunduk pada perubahan kebijakan perdagangan Pemerintah Amerika Serikat.

”Hasil rapat FOMC (Komite Pasar Terbuka Federal) sepakat untuk membiarkan suku bunga tidak berubah dan mengisyaratkan akan mempertahankan posisi yang sama hingga 2020,” ujar Fikri saat dihubungi, Jumat (10/1/2020).

Meskipun nilai tukar kurs dollar AS terhadap sejumlah mata uang global lainnya masih dalam tren pelemahan, sentimen kebijakan moneter The Fed tersebut setidaknya membuat gejolak pergerakan nilai tukar dollar AS mereda.

AFP/NICOLAS ASFOURI

Presiden Amerika Serikat Donald Trump (kiri) berjalan beriringan dengan Presiden China Xi Jinping dalam kunjungan Trump ke Beijing, China, 9 November 2017. Perang dagang antara AS dan China dikhawatirkan sejumlah pihak menimbulkan efek negatif bagi perekonomian global.

Fikri menjelaskan, rilis SBN bruto Kementerian Keuangan yang lebih rendah dibandingkan dengan posisi 2019 disebabkan adanya kemungkinan penurunan imbal hasil. Hal tersebut diyakini membuat Kementerian Keuangan lebih selektif dalam menyerap lelang SBN pada tahun ini.

Menurut Fikri, di mata investor imbal hasil imbal hasil SUN saat ini dipandang masih sangat baik, terlebih kondisi nilai tukar rupiah yang cenderung stabil. Investor akan memanfaatkan kondisi tersebut untuk berperilaku rasional dengan memburu SUN tenor pendek dan tenor menengah.

Dari dalam negeri, pelaku pasar pun memperhatikan selisih imbal hasil yang tercipta antara SUN dan US Treasury. Selain itu, pergerakan nilai tukar rupiah terhadap dollar AS juga akan menjadi faktor penentu prospek lelang SUN di sepanjang 2020.

”Sepanjang tahun ini ada beberapa sentimen, baik dari global maupun domestik, yang memengaruhi pasar obligasi Indonesia, seperti meningkatnya tensi geopolitik antara AS dan Iran serta kenaikan harga minyak global,” ujarnya.

Meskipun begitu, tidak menutup kemungkinan prospek SUN ke depan terpengaruh sentimen dari negara berkembang lainnya dan kondisi politik regional. Hal ini terkait dengan pengelolaan neraca dagang, posisi defisit transaksi berjalan (CAD), serta tata kelola bencana dan progres proyek pemindahan ibu kota.