Penempatan Dana Dinilai Tidak Urgen bagi Bank BUMN

Langkah pemerintah menempatkan dana negara di bank BUMN dinilai tidak urgen. Risiko kredit yang dihadapi perbankan di tengah pandemi dinilai lebih besar ketimbang risiko likuiditas.

Oleh

Agnes Theodora/Karina Isna Irawan

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

Nasabah antre untuk dilayani petugas teller Kantor Cabang Mandiri di Plaza Mandiri, Jalan Gatot Subroto, Jakarta, Kamis (25/6/2020).

JAKARTA, KOMPAS — Langkah pemerintah menempatkan dana negara di bank badan usaha milik negara dinilai tidak urgen. Di tengah menurunnya produksi dan permintaan masyarakat, pengajuan kredit di masa pandemi cenderung terbatas. Perbankan saat ini lebih banyak menghadapi risiko kredit dibandingkan dengan risiko likuiditas.

Empat bank BUMN akan menerima penempatan dana Rp 30 triliun untuk mempercepat pemulihan ekonomi nasional, yakni PT Bank Mandiri (Persero) Tbk, PT Bank Rakyat Indonesia (Persero) Tbk, PT Bank Negara Indonesia (Persero) Tbk, dan PT Bank Tabungan Negara (Persero) Tbk.

Dalam konferensi pers, Rabu (24/6/2020), Menteri Keuangan Sri Mulyani Indrawati menyatakan, bank harus melipatgandakan uang negara yang ditempatkan pemerintah, setidaknya tiga kali lipat dalam kurun tiga bulan terhitung sejak Juli 2020.

Menteri Keuangan periode 2013-2014, M Chatib Basri, Kamis (25/6/2020), berpendapat, tidak ada risiko yang ditanggung pemerintah dengan menempatkan uang negara di bank. Hal itu karena pemerintah membuat kesepakatan agar bank mengembalikan uang negara dalam jangka waktu tertentu berikut bunganya.

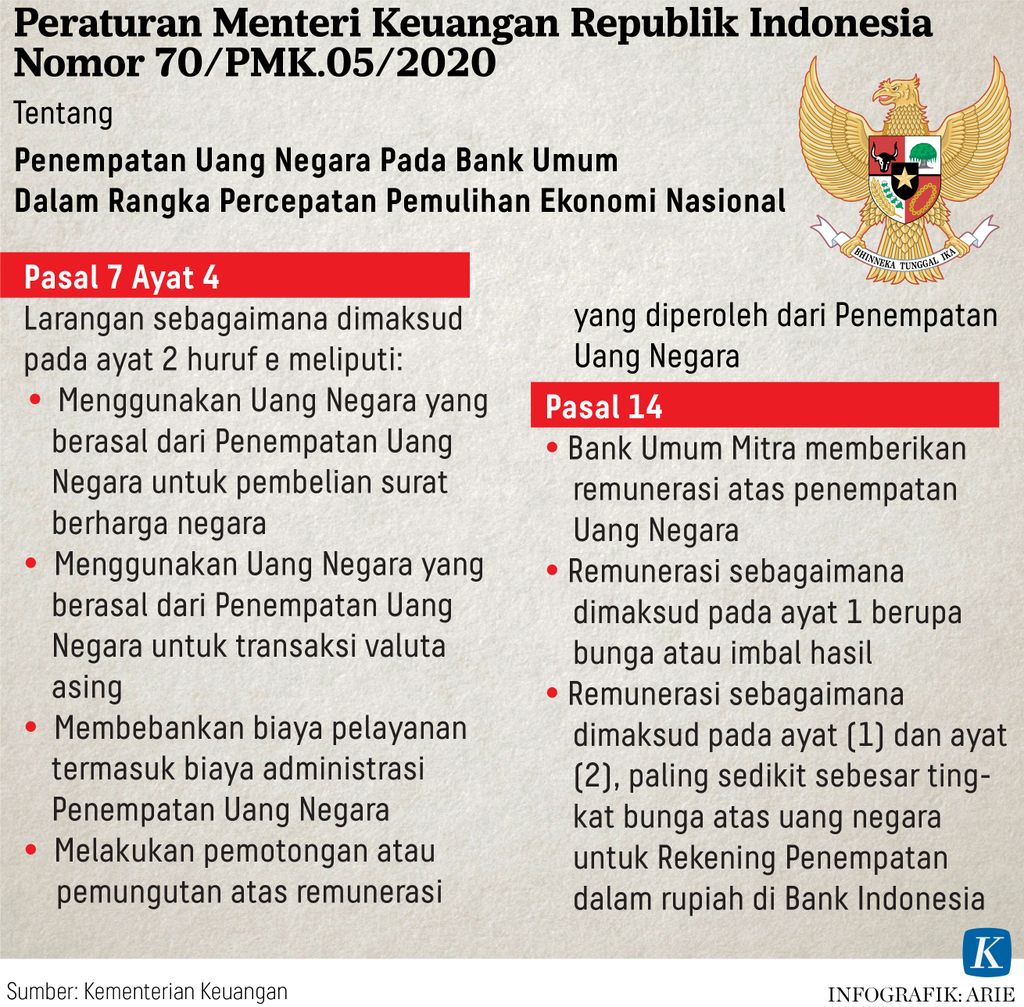

Ketentuan penempatan dana di bank diatur dalam Peraturan Menteri Keuangan Nomor 70 Tahun 2020. Regulasi itu menyebutkan, bank dilarang menggunakan uang negara untuk membeli surat berharga negara dan transaksi valuta asing, serta memotong remunerasi yang diperoleh dari penempatan uang negara.

”Tidak ada aturan baru terkait penempatan uang negara di bank dalam PMK No 70/2020. Intinya, uang negara harus dikembalikan tahun depan plus bunganya,” kata Chatib.

Menurut Chatib, sumber masalah bukan skema penempatan uang negara di bank. Namun, kemampuan bank untuk melipatgandakan uang negara tersebut. Pengusaha tidak akan tertarik mengajukan kredit di masa pandemi Covid-19 saat ini karena produksi dan permintaan masyarakat menurun tajam.

Oleh karena itu, kebijakan pemerintah seharusnya diarahkan dulu untuk meningkatkan daya beli masyarakat, antara lain melalui penyaluran bantuan langsung tunai. Setelah daya beli tumbuh, injeksi modal untuk dunia usaha baru diberikan untuk meningkatkan produksi. ”Jangan sampai terjadi seperti di China. Aktivitas ekonomi mulai pulih, produksi dilakukan, tetapi tidak ada yang beli,” kata Chatib.

Permasalahan bank saat ini adalah risiko kredit, bukan risiko likuiditas.

Di sisi lain, penempatan dana ke perbankan BUMN besar juga dinilai tidak perlu karena tidak sesuai dengan kebutuhan perbankan. Menurut Ketua Umum Kamar Dagang dan Industri (Kadin) Indonesia Rosan Perkasa Roeslani permasalahan bank saat ini adalah risiko kredit, bukan risiko likuiditas.

Perbankan bermodal besar, seperti bank BUMN, justru memiliki tambahan likuditas akibat pergerseran dana pihak ketiga. Risiko kredit, ujarnya, cukup besar karena permintaan restrukturisasi kredit UMKM ataupun korporasi akibat pandemi juga cukup besar. Setelah melakukan restrukturisasi kredit, bank diminta memberikan kredit modal kerja di tengah situasi ekonomi yang penuh ketidakpastian ini.

”Bank BUMN bukan membutuhkan likuiditas, tetapi penjaminan risiko kredit. Tambahan likuiditas justru dibutuhkan oleh bank bermodal kecil dan menengah,” kata Rosan.

Perjelas skema

Direktur Eksekutif Institute for Development on Economics and Finance (Indef) Enny Sri Hartati mengatakan, skema penggunaan uang negara lewat program-program perbankan harus diperjelas dan diawasi dengan baik agar tidak memunculkan risiko moral (moral hazard).

Pemerintah menyebutkan, tambahan likuiditas itu dapat digunakan untuk berbagai program bank yang target sasarannya sektor riil. Namun, Enny mengatakan, harus ada panduan yang jelas terkait program kredit seperti apa yang bisa disalurkan lewat tambahan uang negara itu.

”Bank harus punya panduan dan konsep yang jelas mengenai bentuk penggelontoran dana itu. Apakah dalam bentuk subsidi bunga atau relaksasi kredit? Karena setiap sen uang negara yang keluar tetap harus dipertanggungjawabkan,” ujarnya.

Lebih lanjut, Enny mengatakan, tambahan likuiditas untuk menjalankan berbagai program bank untuk sektor itu juga harus tepat sasaran. Sektor dan industri yang perlu diutamakan adalah yang permintaannya saat ini tinggi, seperti industri makan dan minum serta farmasi yang sifatnya menopang kebutuhan pokok masyarakat.

Berikutnya, bantuan harus diarahkan untuk sektor riil yang paling mampu menciptakan lapangan kerja dan yang memang membutuhkan, seperti usaha mikro, kecil, dan menengah (UMKM). ”Jadi, kriteria panduan utamanya adalah arahkan ke sektor produktif, sektor yang bisa menyerap banyak tenaga kerja, dan sektor yang memang butuh agar ada efek domino pemulihan ekonomi negara,” katanya.