Di tengah lesunya perekonomian akibat pandemi Covid-19, perbankan sangat berhati-hati menyalurkan kredit ke sektor riil. Pemerintah akhirnya berinisiatif menempatkan dana agar bank mau menyalurkan kredit.

Oleh

M Fajar Marta

·5 menit baca

Kompas

Ilustrasi bank

Selama periode pertama pemerintahan Presiden Joko Widodo, bank-bank persero atau bank-bank badan usaha milik negara (BUMN) merupakan kelompok bank yang tumbuh paling cepat dibandingkan dengan kelompok bank lainnya.

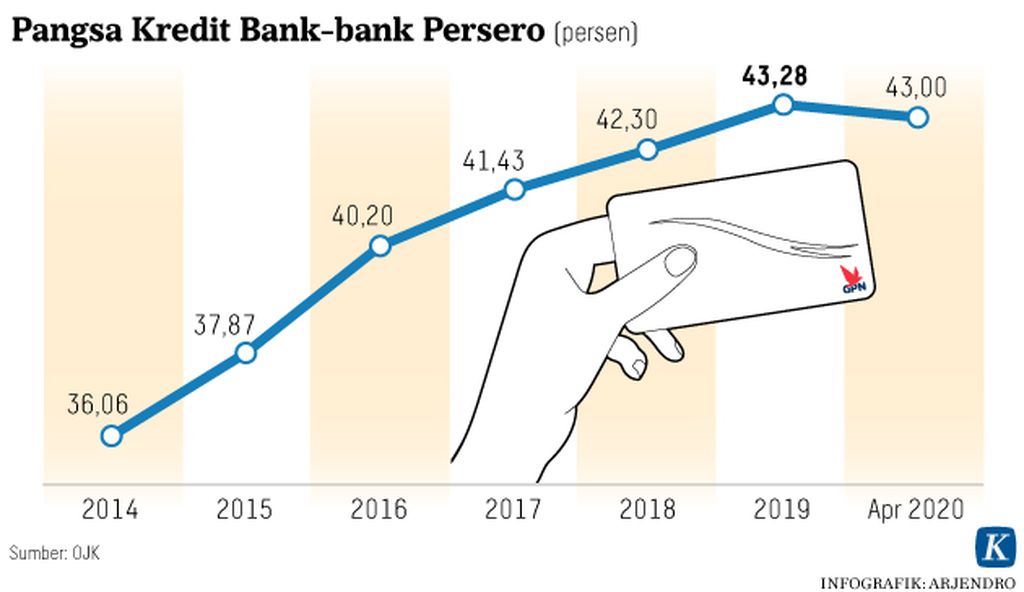

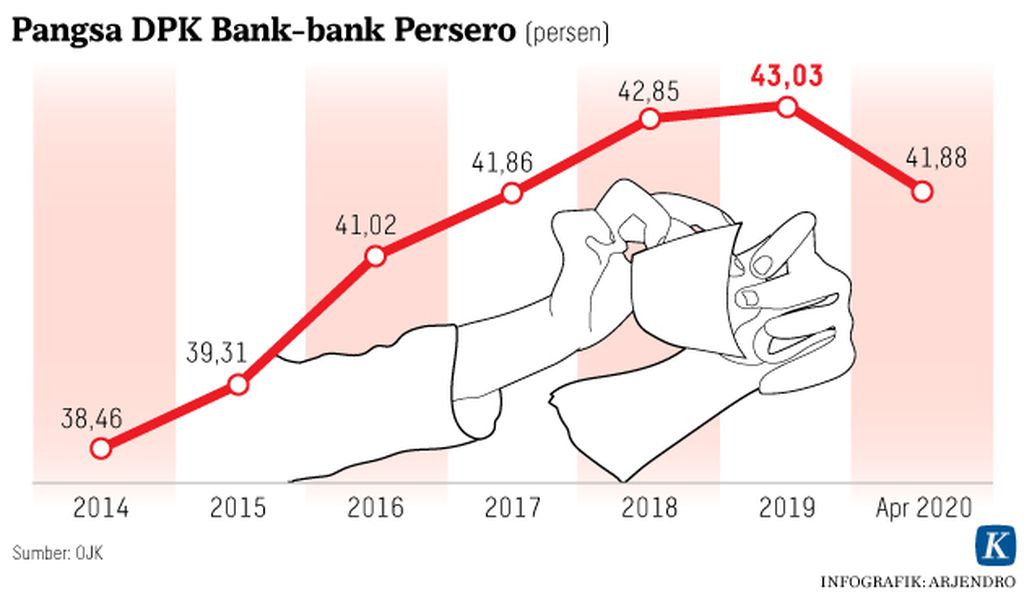

Dalam kurun 2015-2019, pangsa pasar bank-bank BUMN dari sisi aset, penghimpunan dana pihak ketiga (DPK), dan penyaluran kredit terus membesar. Berdasarkan data Otoritas Jasa Keuangan (OJK), pangsa pasar DPK bank-bank BUMN pada akhir 2014 sebesar 38,5 persen. Namun, pada akhir 2019, pangsanya meningkat menjadi 43 persen.

Begitu pula dengan pangsa pasar kredit yang pada periode yang sama meningkat dari 36 persen menjadi 43,3 persen.

Bahkan, dari sisi laba bersih, pangsa bank-bank BUMN lebih besar lagi, mencapai 47,7 persen. Ini berarti hampir setengah laba bersih industri perbankan nasional yang berjumlah 110 bank disumbang oleh kelompok bank BUMN yang jumlahnya hanya empat, yakni BRI, Mandiri, BNI, dan BTN.

Kompas/Totok Wijayanto (TOK)

Ilustrasi uang

Sepak terjang bank-bank BUMN memang sangat dominan selama periode 2015-2019. Salah satu penyebabnya adalah kebijakan pemerintahan Jokowi yang menjadikan BUMN sebagai lokomotif pertumbuhan ekonomi nasional. Selama periode itu, BUMN-BUMN nonbank diberi mandat untuk membangun proyek-proyek jumbo terkait infrastruktur, pertanian, dan maritim yang merupakan sektor prioritas pemerintahan Jokowi.

Adapun sumber dananya, selain mendapatkan suntikan dana dari pemerintah, BUMN-BUMN nonbank juga berutang besar-besaran, baik dari dalam negeri maupun luar negeri.

Berdasarkan Buku Statistik Utang Sektor Publik, total utang BUMN nonbank pada 2019 mencapai Rp 1.019,55 triliun, melonjak hampir 100 persen dibandingkan dengan posisi akhir 2014 yang sebesar Rp 504,6 triliun.

Dari perbankan dalam negeri, sebagian besar pinjaman BUMN nonbank tentu saja disediakan oleh bank-bank BUMN sebagai bagian dari sinergi BUMN. Tak heran, kredit bank-bank BUMN pun tumbuh signifikan, mencapai rata-rata 13 per tahun dalam kurun 2015-2019. Angka pertumbuhan kredit kelompok bank BUMN berada di atas industri perbankan nasional.

KOMPAS/P RADITYA MAHENDRA YASA

Proyek infrastruktur jalan tol.

Tak hanya penyaluran kredit, kelompok bank BUMN juga menikmati likuiditas yang melimpah seiring meningkatnya kepercayaan nasabah berkat kinerja dan harga saham yang terus membaik. Tak hanya perusahaan-perusahaan BUMN, korporasi-korporasi besar juga berbondong-bondong menyimpan dananya di bank-bank BUMN.

Paling terdampak

Namun, pandemi Covid-19 yang merebak pada 2020 membalikkan semuanya. Penerapan berbagai bentuk pembatasan sosial untuk mencegah penyebaran virus membuat aktivitas ekonomi di berbagai belahan dunia seolah berhenti. Ekonomi Indonesia juga terpukul sangat dalam, diperkirakan minus 3,8 persen pada triwulan II 2020.

Pelaku usaha bertumbangan satu per satu, pemutusan hubungan kerja jutaan karyawan pun tak terelakkan. Banyak sektor usaha mikro, kecil, dan menengah atau UMKM yang kesulitan mempertahankan usaha meskipun ada juga yang bisa beradaptasi dengan mengadopsi digital.

Untuk meringankan beban UMKM sekaligus menghindari kredit macet yang akan merugikan bank, OJK pun menerbitkan kebijakan relaksasi pembayaran kredit yang memungkinkan debitor bank menunda pembayaran cicilan kredit selama 6-12 bulan. Di sisi lain, Bank Indonesia membantu likuiditas perbankan dengan melakukan kebijakan quantitative easing.

Pemerintah juga memberikan subsidi bunga bagi UMKM yang membutuhkan modal kerja untuk kembali memulai usaha. Kombinasi kebijakan ini bisa membuat UMKM bertahan dan bahkan bersiap bangkit kembali.

Namun, tak demikian dengan korporasi-korporasi besar, apalagi yang padat karya, seperti industri pengolahan dan proyek infrastruktur. Mereka terancam berhenti berproduksi. Di sisi lain mereka harus menanggung beban sumber daya manusia yang sangat besar.

Pemerintah memang memberikan sejumlah insentif pajak untuk meringankan beban korporasi. Perbankan juga siap merestruktirisasi kredit korporasi yang terdampak pandemi. Namun, ternyata itu tidak cukup.

Untuk membayar pesangon karyawan yang terkena PHK dan gaji karyawan yang tersisa, banyak korporasi yang terpaksa menggunakan dana cadangan yang mereka simpan di perbankan. Selain itu, tak hanya membatalkan rencana pengajuan kredit, banyak korporasi yang justru segera melunasi kreditnya agar tak lagi dibebani pembayaran bunga.

Jatuhnya sektor korporasi jelas sangat memukul bank-bank BUMN. Itu karena mereka merupakan kelompok bank yang paling banyak memiliki nasabah korporasi, baik sebagai deposan maupun debitor. Bank-bank BUMN banyak melayani korporasi karena mereka merupakan bank-bank terbesar di Tanah Air. BRI dan Mandiri merupakan bank terbesar pertama dan kedua, BNI keempat, dan BTN kelima terbesar.

Alhasil, pandemi Covid-19 membuat kelompok bank BUMN lebih terdampak ketimbang kelompok bank menengah dan kecil yang tak banyak memiliki nasabah korporasi.

Selama pandemi Covid-19, bank-bank BUMN mengalami pertumbuhan outstanding DPK dan kredit yang lebih minim dibandingkan dengan bank-bank lainnya. Dampaknya, pangsa DPK dan kredit kelompok bank BUMN pun turun drastis.

Per April 2020, pangsa DPK bank-bank pelat merah berkurang menjadi 41,8 persen dari 43 persen pada akhir 2019. Pangsa kredit turun dari 43,3 persen menjadi 43 persen. Pangsa laba bersih juga anjlok dari 47,7 persen menjadi 45,6 persen.

Meskipun paling terdampak, secara fundamental dan keuangan, bank-bank BUMN tetaplah yang terkuat dan tersehat ketimbang bank-bank lainnya. Hanya, bisnisnya saja yang secara relatif tidak sebagus sebelum pandemi.

Bank-bank BUMN juga sama sekali tidak memiliki masalah likuiditas. Indikasinya, total Surat Berharga Negara (SBN) yang dimiliki BRI, Mandiri, BNI, dan BTN mencapai Rp 238,48 triliun per Mei 2020. Namun, dana yang akan dialokasikan untuk kreditlah yang minim dimiliki bank-bank persero.

Untuk memulihkan kondisi ini, pemerintah akhirnya menempatkan total dana sebesar Rp 30 triliun di bank-bank pelat merah untuk disalurkan sebagai kredit modal kerja kepada para debitornya.