Beberapa faktor perlu jadi pertimbangkan Bank Indonesia (BI) sebelum memanfaatkan ruang terbatas pelonggaran moneter, terutama inflasi global serta aktivitas ekonomi dalam negeri.

Oleh

Dimas Waraditya Nugraha/hendriyo widi

·4 menit baca

KOMPAS/ELSA EMIRIA LEBA

Logo Bank Indonesia

JAKARTA, KOMPAS — Surplus Neraca Pembayaran Indonesia pada triwulan II-2020 membuka ruang bagi Bank Indonesia untuk kembali menurunkan suku bunga acuan. Namun, sejumlah indikator seperti aktivitas bisnis dan konsumsi domestik tetap perlu menjadi pertimbangan bank sentral dalam menentukan kebijakan suku bunga.

Ekonom PT Bank Danamon Indonesia Tbk, Wisnu Wardana, menilai, surplus dari neraca pembayaran akan menciptakan ruang terbatas pelonggaran moneter. Kendati begitu, ruang pelonggaran harus dimanfaatkan secara hati-hati karena surplus neraca pembayaran kali ini tidak disebabkan kinerja ekonomi yang positif.

”Beberapa faktor perlu jadi pertimbangkan Bank Indonesia (BI) sebelum memanfaatkan ruang terbatas pelonggaran moneter, terutama inflasi global serta aktivitas ekonomi dalam negeri,” ujarnya, Selasa (18/8/2020).

Beberapa faktor perlu jadi pertimbangkan BI sebelum memanfaatkan ruang terbatas pelonggaran moneter, terutama inflasi global serta aktivitas ekonomi dalam negeri. (Wisnu Wardana)

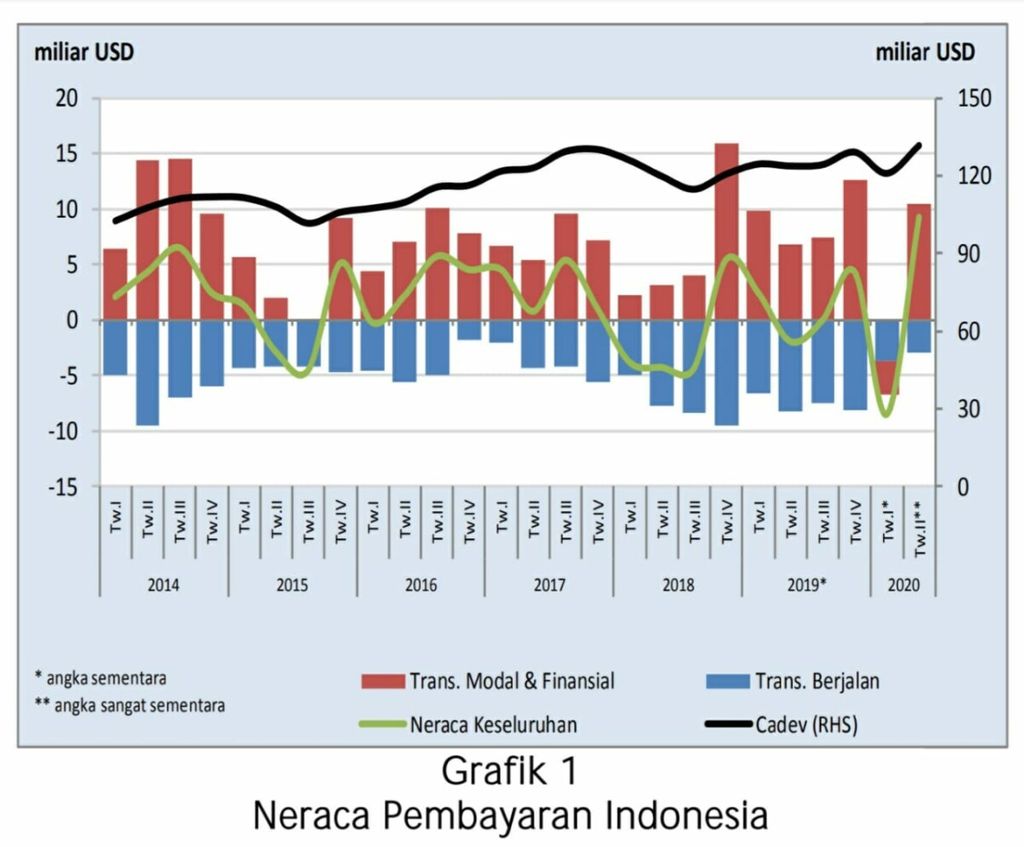

Neraca Pembayaran Indonesia (NPI) pada triwulan II-2020 surplus sebesar 9,2 miliar dollar AS setelah defisit 8,5 miliar dollar AS pada triwulan I-2020. Perbaikan NPI didukung penurunan defisit transaksi berjalan pada triwulan II-2020 menjadi 2,9 miliar dollar AS (1,2 persen produk domestik bruto/PDB) dari triwulan sebelumnya yang sebesar 3,7 miliar dollar AS (1,4 persen PDB).

Menurut Wisnu, penurunan defisit transaksi berjalan bersumber dari surplus neraca perdagangan barang akibat penurunan impor karena melemahnya permintaan domestik. Impor pada Juni 2020 terkontraksi atau tumbuh minus 6,4 persen jika dibandingkan dengan periode sama tahun sebelumnya.

”Sisi baiknya adalah dalam dua bulan terakhir telah terjadi pemulihan impor barang modal yang diproyeksikan akan memperbaiki neraca transaksi berjalan di triwulan berikutnya,” ujarnya.

Ekspor sepanjang tujuh bulan ini, lanjut Wisnu, juga terkontraksi atau tumbuh negatif 6,2 persen jika dibandingkan dengan periode sama tahun lalu. Sejumlah barang yang masih mencatat kinerja ekspor positif antara lain minyak kelapa sawit (CPO), bongkahan emas, baja, dan alas kaki.

”Dengan berbagai indikator tersebut, kami menilai posisi suku bunga acuan BI masih akan tetap di level 4 persen,” ujarnya.

Saat ini, suku bunga acuan BI berada di level 4 persen. Sejak awal 2020, bank sentral telah memangkas BI 7-day Reverse Repo Rate sebesar 100 basis poin (bps), yaitu masing-masing 25 bps pada Rapat Dewan Gubernur BI pada Februari, Maret, Juni, dan Juli.

Ekonom Mirae Asset Sekuritas, Anthony Kevin, meyakini skema pembagian beban (burden sharing) antara BI dan Kementerian Keuangan serta sejumlah kebijakan fiskal terbaru bakal mengurangi tekanan bagi bank sentral untuk memangkas suku bunga.

Posisi suku bunga yang terlalu rendah tidak akan terlalu berdampak terhadap percepatan pemulihan ekonomi pascapandemi dibandingkan dengan kebijakan fiskal. Terlebih lagi, BI telah melakukan kebijakan pelonggaran moneter dan monetisasi utang untuk mendukung laju pertumbuhan ekonomi domestik.

”Kami memperkirakan BI akan menahan suku bunga acuan sebesar 4 persen walaupun beberapa data ekonomi makro membuktikan keparahan dampak Covid-19 terhadap ekonomi Indonesia,” katanya.

Posisi suku bunga yang terlalu rendah tidak akan terlalu berdampak terhadap percepatan pemulihan ekonomi pascapandemi dibandingkan dengan kebijakan fiskal.

Kepala Ekonom PT Bank CIMB Niaga Tbk Adrian Panggabean menilai, lambatnya pergerakan ekonomi disebabkan lemahnya permintaan akibat pandemi Covid-19. Untuk mendorong konsumsi rumah tangga dan aktivitas bisnis, BI perlu menjaga stabilitas moneter.

”BI harus menjaga volume dari ’tangki moneter’ agar tidak susut. Ketidakpastian masih panjang dan amunisi moneter perlu dijaga ketersediaannya,” kata Adrian.

Surplus tidak sehat

Sementara itu, kendati surplus besar, NPI ini mencerminkan kerentanan ekonomi nasional. Dalam kondisi normal, NPI biasanya surplus atau defisit tidak terlalu besar. Namun, di tengah pandemi ini, NPI justru surplus besar.

Direktur Eksekutif Center of Reform on Economics (CORE) Indonesia Mohammad Faisal mengemukakan, dalam kondisi normal, NPI sebenarnya memperlihatkan kerapuhan struktur ekonomi nasional. Selama ini, ekonomi Indonesia ditopang oleh investasi asing, ekspor komoditas, dan impor.

Pada masa pandemi ini, ekspor dan impor turun cukup drastis. Sementara itu, investasi portofolio meningkat drastis lantaran ditopang oleh penerbitan obligasi global, terutama SUN, guna menopang pemulihan ekonomi nasional.

”NPI pada triwulan II-2020 ini kelihatan bagus, tetapi bukanlah surplus yang sehat. Impor yang turun drastis menandakan penurunan pergerakan ekonomi, terutama industri. Investasi portofolio meningkat tajam, yang ditopang obligasi global, menunjukkan kebergantungan Indonesia terhadap investor asing,” katanya.

Jika kondisi kembali normal, lanjut Faisal, NPI akan kembali seperti semula, yaitu defisit atau surplus yang tidak terlalu besar. Ini terjadi karena struktur ekonomi Indonesia masih rapuh.

Ekonom Institute for Development of Economics and Finance (Indef), Bhima Yudhistira Adhinegara, berpendapat, surplus NPI pada triwulan II-2020 ditopang oleh penerbitan obligasi global pemerintah dan penurunan impor. Penurunan impor ini menunjukkan bahwa surplus perdagangan yang terjadi adalah semu.

Surplus transaksi modal dan finansial yang ditopang oleh investor asing yang mencari investasi aman di obligasi global pemerintah itu bagus. Sebab, kalau itu tidak terjadi, rupiah pasti melemah.

”Ini memang menjadi solusi, tetapi ke depan akan mematikan. Ketika ekonomi mulai pulih, maka defisit transaksi berjalan akan langsung melebar lagi, bahkan bisa lebih lebar dari sebelum pandemi karena struktur NPI tetap sama,” ujarnya.

Ketika ekonomi mulai pulih, maka defisit transaksi berjalan akan langsung melebar lagi, bahkan bisa lebih lebar dari sebelum pandemi karena struktur NPI tetap sama. (Bhima Yudhistira Adhinegara)

Bhima menambahkan, ketika kembali normal, maka permintaan impor akan meningkat, khususnya impor migas dan impor bahan baku dan barang modal untuk industri. Di sisi lain, dari sisi finansial, ketika perusahaan asing yang menanamkan modalnya di Indonesia dan emiten publik mulai mengalami profit, maka dividen akan di transfer ke negara asal investasi.

”Risikonya tentu ke pelemahan nilai tukar dalam jangka panjang. Kebutuhan valuta asing yang cukup besar akan digunakan untuk membiayai NPI,” katanya.