Rasio Likuiditas Rendah, Cermin Seretnya Penyaluran Kredit

Upaya untuk mendorong perbankan dalam penyaluran kredit dengan subsidi bunga, penjaminan kredit, serta penempatan dana justru belum tepat dilakukan ketika kondisi pandemi yang belum dapat dikelola dengan baik.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Untuk meminimalkan droplet, petugas melayani nasabah di Kantor Cabang Digital Bank Mandiri Syariah, Jalan MH Thamrin, Jakarta, dengan menggunakan sarung tangan, pelindung wajah, dan masker, serta jarak antarmereka disekat dengan kaca, Rabu (3/6/2020).

JAKARTA, KOMPAS — Rasio kredit terhadap simpanan perbankan melonggar seiring lesunya permintaan pembiayaan akibat imbas pandemi Covid-19. Upaya menggenjot pertumbuhan kredit dinilai tidak perlu terlalu dipaksakan di saat pandemi karena belum terkelola dengan baik dan berisiko mengerek kredit bermasalah.

Berdasarkan data Otoritas Jasa Keuangan (OJK), rasio kredit terhadap simpanan (loan to deposit ratio/LDR) bank umum pada Juni 2020 sebesar 89,86 persen. Total kredit Rp 5.549,24 triliun dan dana pihak ketiga (DPK) Rp 6.175,36 triliun.

Posisi ini jadi yang terendah sejak 2016. Padahal, pada Mei 2019, LDR sempat berada di posisi tertinggi hingga lebih dari 96 persen.

Posisi LDR pada Juni 2020 menjadi yang terendah sejak 2016. Padahal, pada Mei 2019, LDR sempat berada di posisi tertinggi hingga lebih dari 96 persen.

Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah, Jumat (21/8/2020), mengatakan, pelonggaran likuiditas tersebut terjadi karena ada perlambatan kredit di saat DPK perbankan meningkat. Hingga Juni 2020, pertumbuhan kredit hanya sebesar 1,49 persen dibandingkan dengan periode yang sama tahun lalu sebesar 9,92 persen.

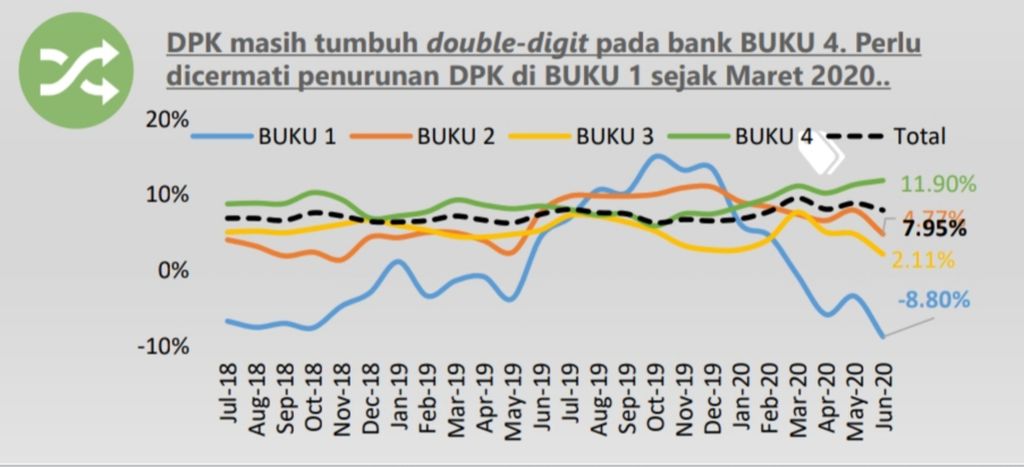

Adapun DPK tumbuh 7,95 persen pada semester I-2020 dibandingkan dengan periode yang sama tahun lalu. Di sisi lain diakui, kualitas penyaluran kredit tercatat memburuk.

”Kredit macet (non-performing loan/NPL) industri perbankan tercatat sebesar 3,11 persen per Juni 2020, sedikit meningkat dibandingkan dengan Mei 2020 yang sebesar 3,01 persen,” ujarnya.

OTORITAS JASA KEUANGAN

Pergerakan dana pihak ketiga (DPK) perbankan dalam dua tahun terakhir berdasarkan kelompok BUKU.

Berdasarkan data yang ada, Piter menilai perbankan dalam negeri tak sepenuhnya mengalami permasalahan likuiditas. ”Kendati ada beberapa yang mengalami persoalan tersebut, tetapi masih dalam tingkat yang bisa dikelola oleh otoritas keuangan,” ujarnya.

Ia mencontohkan, masalah likuiditas yang sempat dialami PT Bank Bukopin Tbk, di mana banyak nasabah tidak mengambil simpanannya. Namun, masalah tersebut sudah bisa diselesaikan lewat strategi manajemen menambah modal dengan hak memesan efek terlebih dahulu (HMETD).

Pertumbuhan kredit dan juga pertumbuhan ekonomi akan mendapatkan momentum kebangkitan saat wabah nanti sudah berlalu. Saat itulah waktu yang tepat bagi pemerintah untuk menggenjot pertumbuhan kredit.

Piter menegaskan, pertumbuhan kredit dan juga pertumbuhan ekonomi akan mendapatkan momentum kebangkitan saat wabah nanti sudah berlalu. Saat itulah waktu yang tepat bagi pemerintah untuk menggenjot pertumbuhan kredit.

”Kondisi perlambatan kredit sudah sewajarnya terjadi. Upaya untuk mendorong perbankan dalam penyaluran kredit dengan subsidi bunga, penjaminan kredit, serta penempatan dana justru belum tepat dilakukan ketika kondisi pandemi yang belum dapat dikelola dengan baik,” ujarnya.

Peningkatan baki kredit yang dipaksakan, lanjut Piter, justru akan membuat perbankan meningkatkan risiko kredit bermasalah. Ekspansi kredit di waktu yang tidak tepat justru akan merugikan bank, terutama dalam menghadapi kondisi debitor yang tidak memiliki kepastian usaha dan pendapatan di masa pandemi.

Pemanfaatan dana

Adanya pelonggaran likuiditas tersebut diakui sejumlah bank kelompok BUKU IV. Direktur Keuangan dan Strategi PT Bank Mandiri (Persero) Tbk Silvano Winston Rumantir menegaskan, Bank Mandiri tetap berkomitmen untuk mencetak kinerja kredit positif dengan memanfaatkan dana yang sudah terkumpul sejauh ini.

Per Juni 2020, LDR Bank Mandiri turun di posisi 87,65 persen. Pada periode yang sama tahun lalu, LDR tersebut sebesar 97,94 persen.

”Penguatan penyaluran kredit dilakukan dengan mempertimbangkan kondisi pemulihan ekonomi akhir tahun. Fokus Bank Mandiri adalah pertumbuhan kredit dengan penyaluran program penempatan dana pemerintah dan fokus pada sektor-sektor yang prospektif,” ujarnya.

Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk (Bank BRI) Sunarso (tengah) bersama Direktur Keuangan Bank BRI Haru Koesmahargyo (kiri) dan Direktur Bisnis Mikro Bank BRI Supari pada diskusi Kompas 100 CEO Talks di gedung Menara Kompas, Jakarta, Senin (9/3/2020).

Sementara itu, Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk Sunarso mengungkapkan, BRI masih mengupayakan optimalisasi dana yang telah terhimpun sepanjang paruh pertama tahun ini. Total DPK dari BRI naik 13,49 persen secara tahunan menjadi Rp 1.072 triliun sehingga membuat LDR perseroan turun ke posisi 86,06 persen.

”LDR ini mencerminkan masalah likuiditas bukan jadi tantangan dan rasio LDR ini masih dalam ring ideal. Namun, untuk mengoptimalkannya, kami perlu menyalurkan kredit lebih baik yang juga disesuaikan dengan permintaan masyarakat,” katanya.

Menurut Sunarso, perseroan memanfaatkan tranformasi digital tidak hanya dalam pengembangan bisnis transaksi, tetapi juga fungsi intermediasi. ”Dalam hal kredit, BRI juga fokus pada penyelamatan dan pengembalian kinerja usaha mikro, kecil, dan menengah (UMKM) yang cukup terdampak pada masa pandemi,” ujarnya.

Meski dilakukan dengan beberapa insentif dari pendapatan bunga, cara ini dinilai cukup potensial untuk dapat membuat kredit modal kerja tetap terserap dengan baik. BRI mengupayakan penyaluran kredit pada UMKM melalui dua skema, yakni hibah modal kerja dan kredit usaha rakyat super mikro.