Dituduh Menipu Bikin Trauma

Persoalan penipuan di ranah teknologi finansial dinilai memang pelik untuk dituntaskan. Persoalan tekfin melibatkan dua kompetensi yang harus dikuasai sekaligus oleh publik, yakni literasi digital dan literasi keuangan.

Pernah menerima tawaran pinjaman dana dari teknologi finansial ilegal? Tawaran manis itu bisa berakhir jadi mimpi buruk jika peminjam gagal mengembalikan dana berdasarkan kesepakatan.

Peminjam, bahkan teman-temannya yang nomor kontaknya ada di telepon seluler si peminjam, bisa diintimidasi pelaku teknologi finansial (tekfin) ilegal.

Makian lewat telepon pernah diterima Villy (24), pemuda asal Semarang, Jawa Tengah. Ia dituduh menipu.

Hal itu bermula pada Oktober 2019 ketika Villy—yang masih mencari kerja—mendapat surat elektronik (surel) dari seseorang yang mengaku staf sumber daya manusia sebuah perusahaan. Villy yang dinyatakan lolos seleksi administrasi diminta datang ke Jakarta untuk menjalani tahapan tes lanjutan.

Ia tidak merasa janggal ketika diminta membuka rekening di bank digital dan mengisi saldo Rp 500.000. Rekening itu akan digunakan untuk mengirim uang akomodasi dari perusahaan.

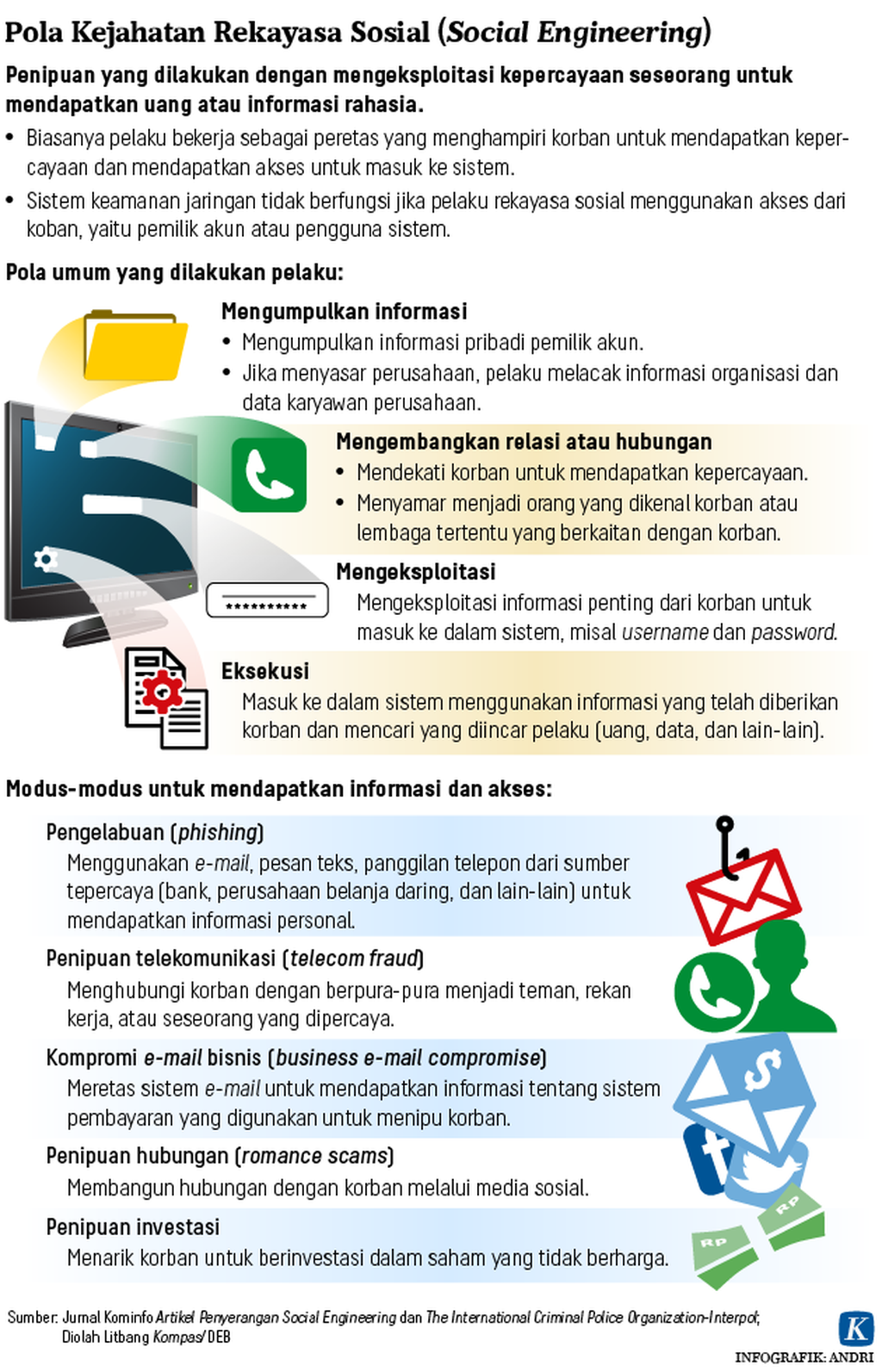

Villy masih tak juga sadar saat orang tersebut menelepon untuk meminta nama pengguna (username), kata kunci (password), dan kode sandi sekali pakai (one time password/OTP) untuk syarat transfer uang akomodasi.

Namun, sesaat setelah mengirimkan sederet informasi itu, Villy tidak bisa lagi mengakses rekeningnya karena nomor ponsel, alamat surel, dan kata kunci sudah diganti pelaku. ”Saya enggak tahu, waktu itu belum pernah urusan OTP-OTP begini,” ucapnya, pekan lalu.

Sepekan berlalu, Villy menerima panggilan telepon bernada kasar yang menuduhnya sebagai penipu karena tidak mengirimkan pesanan perlengkapan bayi. Ia bahkan dicaci-maki 10 orang berbeda yang semuanya menuduhnya sebagai penipu. Ada juga yang akan melaporkannya kepada polisi atas tindakan penipuan.

Villy pun sadar, rekeningnya digunakan penipu untuk mengoperasikan toko dalam jaringan palsu. Ia lantas melapor kepada polisi.

Saat polisi memintanya menutup akun dan membuat rekening koran, Villy baru menyadari ternyata rekening atas namanya digunakan sebagai rekening transit uang hasil penipuan dengan nilai transaksi hampir Rp 100 juta.

Baca juga: Teknologi Finansial Tumbuh Pesat, Risikonya Juga Tinggi

Hingga kini, sekitar setahun setelah kejadian tersebut, pengalaman buruk itu masih membekas di benak Villy. Namanya sudah telanjur tersebar di media sosial dan situs-situs pelaporan penipuan sebagai pemilik rekening penipuan.

”Intinya, jangan gegabah, jangan ceroboh. Tetap waspada walaupun sedang merasa bahagia seperti saya yang mengira diterima kerja. Saya memang enggak paham masalah perbankan, ya, memang salah saya,” tuturnya.

Namanya sudah telanjur tersebar di media sosial dan situs-situs pelaporan penipuan sebagai pemilik rekening penipuan.

Pengalaman itu membuat Villy belum mau bersentuhan dengan produk tekfin apa pun. Ia masih enggan melirik, apalagi mencicipi kemudahan dan kepraktisan yang ditawarkan layanan keuangan berplatform digital, terutama di masa pandemi Covid-19.

Anak-anak mencoba permainan dalam acara peluncuran program tangkas berinternet (#tangkasberinternet) di Kementerian Pendidikan dan Kebudayaan di Jakarta, Senin (10/2/2020). Kegiatan yang digagas Google Indonesia ini dalam rangka memperingati hari aman berinternet sedunia atau "Safe Internet Day" yang setiap tahunnya diselenggarakan setiap tanggal 11 Februari. Tangkas berinternet adalah sebuah program global literasi digital dan keamanan online yang dijalankan oleh google bertujuan untuk meningkatkan ketahanan berinternet anak-anak. Program ini memuat beberapa materi ajar untuk guru dan orangtua, situs terkait literasi digital, dan permainan berbasis web yang dapat membantu mengajarkan konsep literasi digital pada anak-anak dengan bantuan guru dan orangtua.

Digital dan keuangan

Penipuan di ranah tekfin pelik untuk dituntaskan. Manajer Riset Kemitraan Center for Digital Society (CfDS) Fakultas Ilmu Sosial dan Ilmu Politik Universitas Gadjah Mada Tita Mantovani menilai, tekfin melibatkan dua kompetensi yang harus dikuasai masyarakat, yakni literasi digital dan literasi keuangan.

Masyarakat harus benar-benar memahami tentang langkah finansial dan ekonomi saat menjadi pelanggan suatu layanan. Dari sisi literasi digital, masyarakat juga harus mengetahui cara menggunakan aplikasi sekaligus paham bahwa ia menyerahkan data diri kepada si pemilik layanan.

Tekfin melibatkan dua kompetensi yang harus dikuasai masyarakat, yakni literasi digital dan literasi keuangan.

Tita berpendapat, masih ada kesenjangan antara sosialisasi pemerintah dan pemahaman yang dimiliki masyarakat. Contohnya, belum semua masyarakat tahu mengenai daftar tekfin legal atau berizin Otoritas Jasa Keuangan (OJK).

Padahal, masyarakat yang memerlukan dana mendesak berisiko jadi sasaran empuk tekfin ilegal. ”Isu tekfin ilegal dan perlindungan data pribadi mungkin hanya diikuti orang-orang tertentu,” ujarnya.

Ia mengapresiasi program yang dilakukan pemerintah untuk meningkatkan literasi masyarakat. Cara lain yang bisa ditempuh, saran Tita, adalah memasukkan literasi digital dan keuangan ke dalam kurikulum pendidikan formal.

Indonesia, lewat Peraturan Presiden Nomor 82 Tahun 2016 tentang Strategi Nasional Keuangan Inklusif, merencanakan peningkatan inklusi keuangan. Ada tiga dimensi indikator keuangan inklusif, yakni akses, penggunaan, dan likuiditas.

Baca juga : Inklusi Keuangan Memacu Pemulihan Ekonomi

Survei OJK pada 2013, 2016, dan 2019 menunjukkan, inklusi keuangan meningkat dari 59,74 persen menjadi 67,8 persen, lalu 76,19 persen. Adapun indeks literasi keuangan naik dari 21,84 persen pada 2013 jadi 29,7 persen pada 2016 dan 38,03 persen pada 2019.

Namun, literasi keuangan yang bisa diartikan sebagai pemahaman atas produk jasa keuangan masih di bawah 50 persen. Ketimpangan itu menunjukkan, pengguna produk jasa keuangan belum seluruhnya memahami produk itu.

Hasil survey inklusi keuangan. Sumber: Otoritas Jasa Keuangan

Tita berharap industri berperan mengedukasi masyarakat tanpa henti. Sebab, jika ada kejadian buruk yang menimpa pelanggan, meskipun bukan akibat kelemahan sistem, nama perusahaan dan industri ikut buruk.

Baca juga : Literasi Digital Bakal Masuk Ruang Kelas

Vice President Corporate Communications Telkomsel Denny Abidin memastikan membatasi dan memblokir penggunaan layanan pesan singkat (SMS) yang terindikasi digunakan untuk penipuan atau kejahatan. Langkah preventifnya berupa pemasangan SMS firewall dan pemblokiran simbox, perangkat yang memungkinkan kartu sim dioperasikan dalam jumlah besar.

Group Head Corporate Communications XL Axiata Tri Wahyuningsih juga menegaskan komitmen perusahaannya untuk mengurangi peredaran SMS spam dan penipuan. ”XL Axiata sudah menjalankan mekanisme pemblokiran secara otomatis bagi nomor-nomor yang terdeteksi melakukan pengiriman SMS dalam jumlah besar pada kurun waktu singkat,” katanya.

Ia juga mendorong pelanggan dan masyarakat melapor kepada polisi jika menjadi korban aksi penipuan menggunakan nomor telepon tertentu.