Secara internal, sektor perbankan memang dinilai siap untuk memasuki normal baru karena sebagian besar sudah memulai ”digital banking”. Namun, untuk persoalan debitor, bank harus lebih cermat untuk menganalisis debitor.

Oleh

SHARON PATRICIA

·5 menit baca

KOMPAS/PRIYOMBODO

Pekerja membuat dandang di kawasan Cawang, Jakarta Timur, Kamis (14/11/2019). Pemerintah akan menurunkan suku bunga kredit usaha rakyat dari 7 persen menjadi 6 persen pada 2020. Penurunan suku bunga merespons pelonggaran kebijakan moneter Bank Indonesia sekaligus untuk memacu pertumbuhan usaha mikro, kecil, dan menengah (UMKM). Penurunan suku bunga KUR diharapkan dapat meningkatkan kontribusi UMKM terhadap pertumbuhan ekonomi. Kompas/Priyombodo (PRI)14-11-2019

JAKARTA, KOMPAS — Sektor perbankan dinilai sebagai sektor yang siap untuk menghadapi normal baru di tengah pandemi coronavirus disease atau Covid-19. Kesiapan bank terlihat dari transformasi digital yang sudah dilakukan jauh sebelum ada pandemi.

Salah satunya ialah PT Bank Rakyat Indonesia (BRI) yang memulai transformasi besar-besaran melalui BRIVolution yang disiapkan sejak 2016. Transformasi untuk meningkatkan produktivitas melalui teknologi digital.

Direktur Utama Bank BRI Sunarso menyampaikan, BRIVolution hadir karena pihaknya menyadari bahwa cara kerja manusia akan berubah, begitu pun industri perbankan. Perubahan yang terjadi karena ada perkembangan teknologi informasi.

”Tapi, kami menyiapkan BRIVolution ini bukan untuk Covid-19. Kami maknai saja bahwa pandemi ini menjadi akselerator yang bisa mempercepat transformasi di BRI, khususnya di area digital dan cultural (budaya),” ujar Sunarso pada Kamis (4/6/2020).

Paparan ini mengemuka dalam Kompas Talks with Bank BRI bertemakan ”Pengelolaan SDM dalam New Normal”. Acara yang disiarkan secara langsung melalui akun Instagram harian Kompas dimoderatori oleh Wakil Redaktur Pelaksana Kompas Haryo Damardono.

KOMPAS/SHARON PATRICIA

Kompas Talks with Bank BRI bertemakan ”Pengelolaan SDM Dalam New Normal”, Kamis (4/6/2020). Acara ini menghadirkan Direktur Utama Bank BRI Sunarso (bawah) yang dimoderatori oleh Wakil Redaktur Pelaksana Kompas Haryo Damardono.

Menurut Sunarso, dalam kondisi pandemi Covid-19, merevisi target merupakan hal pasti. Apabila tahun 2019 BRI mencatatkan laba sebesar Rp 34 triliun, untuk tahun 2020 laba di atas Rp 10 triliun sudah dinilai sangat baik.

”Sektor perbankan dalam situasi ini bisa tetap melaba saja itu sudah bersyukur, tidak memotong hak karyawan, dan nasabah terlindungi. Menurut saya, itu cita-cita ideal di tahun 2020,” katanya.

Dalam memasuki normal baru, kata Sunarso, kantor BRI di seluruh Indonesia kini sudah mulai buka 75 persen. Meski belum sepenuhnya optimal, BRI terus berupaya untuk tetap maksimal dalam melayani nasabah.

”Ada 125.000 karyawan Bank BRI yang tetap melayani nasabah. Sebagai pimpinan, kami akan mengutamakan people first, menjaga kesehatan dan keselamatan pegawai dan nasabah. Maka, protokol kesehatan tetap kami berlakukan,” ucap Sunarso.

Secara terpisah, peneliti Institute for Development of Economics and Finance, Aviliani, menilai, bank memang merupakan sektor yang paling siap memasuki normal baru. Sebab, transformasi digital di sektor bank sudah dimulai sebelum ada pandemi Covid-19.

KOMPAS/LASTI KURNIA

Direktur Utama PT Bank Rakyat Indonesia (Persero), Tbk (Bank BRI) Sunarso (tengah), bersama Direktur Keuangan Bank BRI Haru koesmahargyo (kiri) dan Direktur Bisnis Mikro Bank BRI Supari (kanan) pada diskusi Kompas 100 CEO Talks, di gedung Menara Kompas, Jakarta, Senin (9/3/2020).

”Dari sisi internal, sektor perbankan itu siap, tetapi yang perlu dicermati itu dari sisi debitor. Setelah ada restrukturisasi kredit, bank perlu mencermati dan menganalisis bisnis dari debitor, apakah mereka bisa bertahan?” ujar Aviliani.

Artinya, bank perlu mengevaluasi para debitor yang merestrukturisasi kredit setelah April 2021 nanti. Perlu juga untuk mulai menganalisis mana debitor berikutnya yang bisa diberikan kredit dalam kondisi normal baru.

Selain itu, dengan terus bertambahnya debitor yang meminta restrukturisasi, pemberlakuan skema bank jangkar harus dipercepat. Sebab, ketika debitor merestrukturisasi kredit, cashflow perbankan akan terganggu dan menimbulkan persoalan di likuiditas.

”Nanti akan ada masalah di likuiditas karena pendapatan berkurang. Ada sekitar 15-20 persen yang minta direstrukturisasi dari outstanding-nya bank, artinya cashflow akan berkurang dan pertumbuhan kredit rendah. Ini yang perlu dicermati dari sisi likuiditas,” kata Aviliani.

Penempatan dana pemerintah

Untuk melaksanakan program Pemulihan Ekonomi Nasional (PEN), pemerintah berencana menganggarkan Rp 677,2 triliun hingga akhir 2020.

DOKUMENTASI HUMAS PEMKOT SURABAYA

Pelaku usaha mikro, kecil, dan menengah (UMKM) binaan Pemerintah Kota Surabaya terus digenjot untuk menggarap masker dan alat pelindung diri tenaga medis.

Dari jumlah tersebut, Rp 123,46 triliun di antaranya untuk sektor UMKM dalam bentuk subsidi bunga, penempatan dana untuk restrukturisasi, dan mendukung modal kerja usaha mikro, kecil, dan menengah (UMKM). Adapun dukungan kepada dunia usaha sebesar Rp 120,61 triliun serta dukungan bidang pembiayaan dan korporasi sebesar Rp 44,57 triliun.

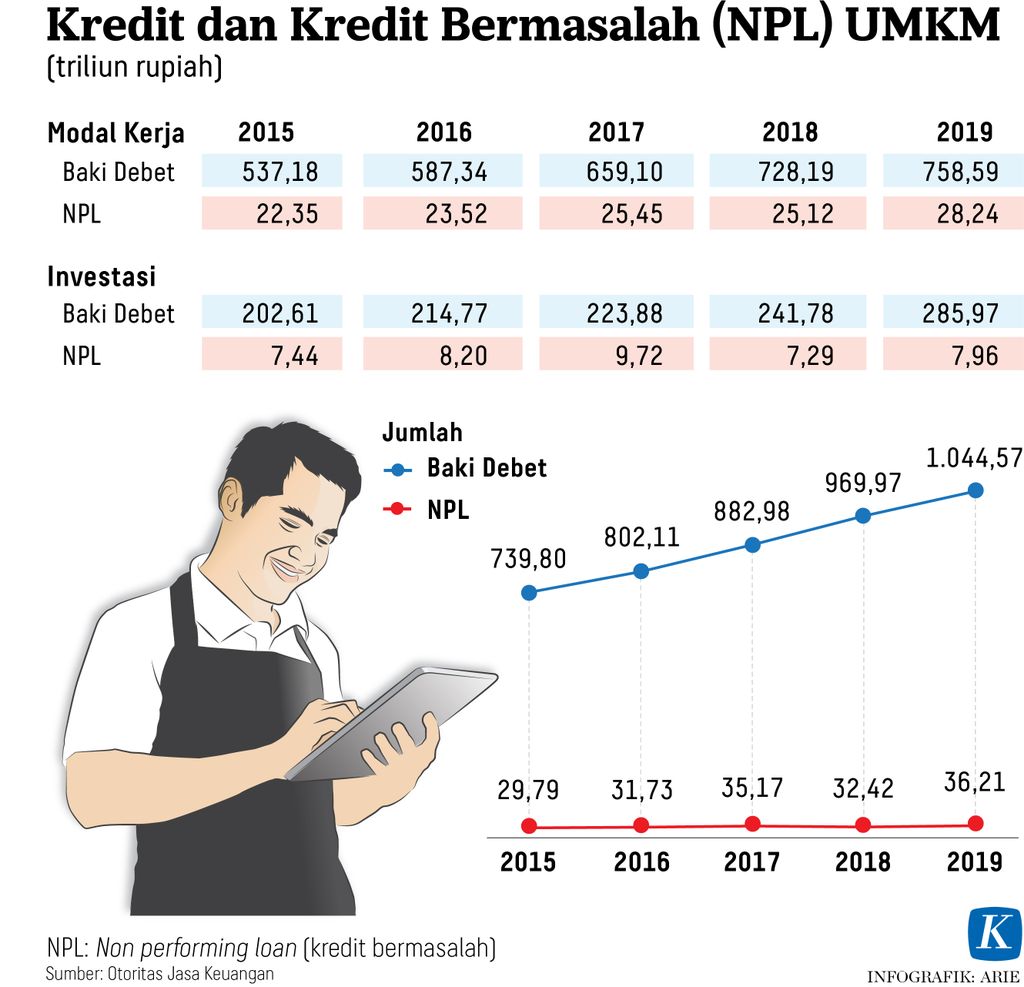

Sunarso menyampaikan, sampai Maret 2020, kredit BRI tumbuh 12 persen yang didorong oleh pemberian kredit kepada UMKM.

”Saya identifikasi dan petakan dari data Kementerian Keuangan, nasabah UMKM yang perlu direstrukturisasi kreditnya ada 20 juta orang, 11,7 juta orang di antaranya ada di bank-bank milik pemerintah. Dari jumlah itu, 9,6 juta nasabah dari BRI,” kata Sunarso.

Pakar kebijakan publik, Achmad Nur Hidayat, dan peneliti Indef, Fadhil Hasan, mengatakan, dalam melaksanakan PEN, pemerintah salah satunya dapat melakukan penempatan dana. Tujuannya, untuk memberikan dukungan likuiditas kepada perbankan yang melakukan restrukturisasi kredit, pembiayaan, atau memberikan tambahan kredit atau pembiayaan modal kerja.

Penempatan dana akan dilakukan di bank jangkar yang kemudian menyalurkan dana tersebut untuk membantu bank lain yang disebut sebagai bank pelaksana. Dalam hal ini, bank jangkar akan menyediakan dana penyangga likuiditas bagi bank pelaksana yang membutuhkan dana penyangga likuiditas.

Sebagai bank pelat merah, BRI menjadi salah satu bank jangkar yang telah diatur dalam PP No 23/2020. Adapun bank BUMN lainnya yang menjadi bank jangkar adalah Bank Mandiri, Bank Negara Indonesia, dan Bank Tabungan Negara yang memiliki ribuan triliun aset.

”Keadaan ini menjadi rentan sebab program penyelamatan ekonomi melalui skema PEN dapat mempertaruhkan aset bank-bank tersebut,” kata Achmad dan Fadhil dalam keterangan tertulis.

Untuk itu, sebagai solusi jangka pendek, daripada mempertaruhkan aset-aset perbankan Himpunan Bank Milik Negara (Himbara) dalam penyelamatan ekonomi dan keuangan, sebaiknya program PEN kembali pada kewenangan Komite Stabilitas Sistem Keuangan (KSSK) sesuai dalam Undang-Undang Nomor 9 Tahun 2016 tentang Pencegahan dan Penanganan Krisis Sistem Keuangan (PPKSK).

”Jika PEN melalui PP No 23/2020, ada kesan aturan ini bertujuan untuk menghindarkan KSSK dari tanggung jawabnya, yaitu terlibat dalam penentuan likuiditas perbankan agar terhindar dari jerat hukum di kemudian hari. Hal ini tidak dapat dihindarkan melihat isi PP No 23/2020 yang menyerahkan urusan likuiditas perbankan ke Himbara,” kata Achmad dan Fadhil.

Sementara untuk solusi jangka menengah, penyelamatan ekonomi imbas Covid-19 adalah melalui pembentukan lembaga khusus di bawah koordinasi Kementerian Badan Usaha Milik Negara. Tugasnya ialah menyelamatkan BUMN dan UMKM Indonesia.

KOMPAS/P RADITYA MAHENDRA YASA

Salah satu peserta yang mengikuti pameran UMKM dan Koperasi di Java Mall, Kota Semarang, Jawa Tengah, Senin (16/3/2020). Merebaknya virus Covid-19 di beberapa tempat serta upaya pencegahannya mulai berdampak pada lesunya perdagangan dan melambatkan sektor perekonomian.

Untuk penyelamatan perusahaan dan perbankan karena kesulitan likuiditas tetap ditangani KSSK sesuai UU No 9/2016 dan Perppu No 1/2020. Dengan demikian, peran KSSK tetap sentral dalam pencegahan dan penanganan krisis sistem keuangan dan peran penyelamatan sektor rill dikoordinasikan melalui kementerian lain sesuai dengan tugas pokok dan fungsinya.