Meniti Jembatan Keuangan Inklusif di Platform Digital

Platform pembayaran digital menjembatani masyarakat yang ingin bertransaksi nontunai secara mudah, aman, dan nyaman. Literasi digital jadi kunci pengembangannya.

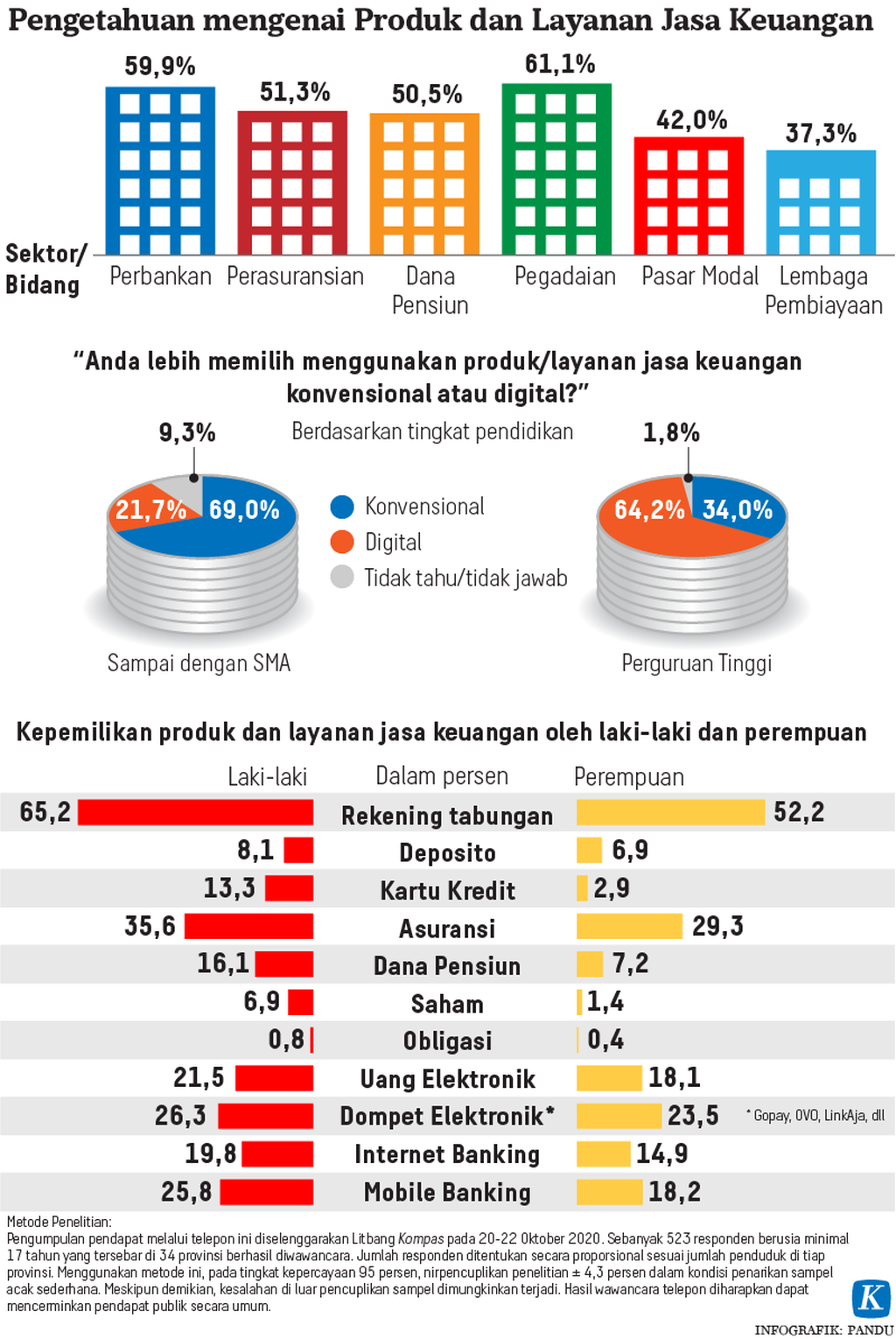

Penggunaan internet dan telepon seluler mendongkrak inklusi keuangan. Akses masyarakat terhadap produk jasa keuangan formal semakin mudah seiring perkembangan layanan keuangan formal yang menggunakan platform digital.

Perkembangan teknologi finansial, yang menawarkan kemudahan dan kepraktisan, merambah ruang produk jasa keuangan. Tekfin, antara lain, bergerak di pembiayaan, pembayaran, dan pengiriman dana.

Mengutip data Global Financial Index Bank Dunia tahun 2017—yang dirilis 2018, platform digital dalam transaksi pembayaran di Indonesia—digunakan 34,6 persen penduduk Indonesia berusia 15 tahun ke atas. Data yang dikutip pada Kamis (29/10/2020) juga menunjukkan, 7,7 persen penduduk menggunakan ponsel atau internet untuk mengakses rekening atau akun pembayaran.

Khusus transaksi pembayaran, uang elektronik dan dompet digital juga berkembang pesat di Indonesia. Apalagi, di masa pandemi Covid-19, masyarakat membatasi kontak langsung sehingga pembayaran menggunakan platform digital semakin digemari. Sudah semakin jamak pedagang sayur di pasar memajang kode baca cepat di kios mereka. Pembeli tinggal memindai kode baca cepat menggunakan aplikasi dompet digital, memprosesnya, lalu selesai.

Baca juga : Kunci Meningkatkan Inklusi Keuangan

Begitu juga saat berbelanja di laman perdagangan secara elektronik, membayar asuransi, bahkan berinvestasi, bisa dilakukan dalam jaringan (daring) melalui dompet digital, uang elektronik berbasis server, dan perbankan mobile.

Untuk menjaga keamanan dan kenyamanan pengguna bertransaksi, Bank Indonesia menerbitkan Kode Standar Baca Cepat Indonesia (QRIS). Standardisasi ini disusun bersama Asosiasi Sistem Pembayaran Indonesia dan diterapkan sejak 17 Agustus 2019.

Warga membayar parkir dengan nontunai di Jalan Pagongan, Kota Cirebon, Jawa Barat, Rabu (26/8/2020). Pembayaran parkir nontunai dengan QRIS (Standar Kode Baca Cepat Indonesia) itu diharapkan mencegah kebocoran pendapatan asli daerah Kota Cirebon sekaligus mengurangi kontak fisik di tengah pandemi Covid-19.

QRIS memfasilitasi pembayaran melalui aplikasi uang elektronik berbasis server, dompet elektronik, atau perbankan mobile. Standardisasi menjadi pemersatu kode baca cepat sehingga dapat menjembatani industri perbankan dan tekfin. Sebab, penyedia sistem pembayaran berplatform digital bukan hanya tekfin, melainkan juga perbankan.

Sederhananya, dengan QRIS, pengguna tak perlu repot memindai bermacam-macam kode baca cepat saat berganti penyedia platform pembayaran digital. Pelaku usaha juga tinggal menyediakan satu kode baca cepat untuk berbagai dompet digital, uang elektronik berbasis server, dan perbankan mobile.

Kepala Departemen Pengembangan Usaha Mikro, Kecil, dan Menengah (UMKM) dan Perlindungan Konsumen Bank Indonesia Budi Hanoto mengatakan, BI mendukung transformasi digitalisasi UMKM melalui penggunaan QRIS sebagai kanal pembayaran.

”Dalam kondisi pembatasan aktivitas fisik, adopsi teknologi digital sangat membantu UMKM dalam melakukan transaksi usaha karena masyarakat cenderung melakukan transaksi belanja secara daring,” ujarnya.

Baca juga : Otoritas Perluas Penggunaan QRIS kepada Pedagang Ultramikro

BI mencatat, mitra QRIS hingga awal Oktober 2020 sebanyak 5,04 juta entitas, yang 94 persen di antaranya atau 4,7 juta mitra pedagang adalah pelaku segmen UMKM. Sementara sisanya, sekitar 300.000 mitra, merupakan entitas usaha besar dan lembaga donasi sosial.

BI mendukung transformasi digitalisasi UMKM melalui penggunaan QRIS sebagai kanal pembayaran.

Tanda penerimaan pembayaran dengan penggunaan kode baca cepat (QR code) di salah satu gerai makanan di pusat perbelanjaan di kawasan Blok M, Jakarta Selatan, Senin (19/8/2019). Bank Indonesia meluncurkan Standar Kode Baca Cepat Indonesia (QRIS) yang berlaku bagi sistem pembayaran melalui aplikasi uang elektronik berbasis server, dompet elektronik, dan perbankan bergerak yang efektif diimplementasikan pada Januari 2020. Pedagang, termasuk pelaku usaha mikro, kecil, dan menengah (UMKM), menjadi target awal penerapan QRIS.

Budi menuturkan, QRIS membuka kesempatan lebih luas bagi UMKM untuk menerima transaksi karena masyarakat tidak terbatas pada satu aplikasi tertentu. Di samping itu, sistem pembayaran ini juga membantu pembukuan UMKM karena pembayarannya langsung masuk ke rekening.

Literasi digital

Menurut CEO dan Co-Founder Dana Vince Iswara, QRIS memudahkan masyarakat bertransaksi. QRIS juga menjangkau UMKM secara lebih luas untuk beralih ke transaksi nontunai. ”Kami sudah 100 persen menerapkan standardisasi QRIS di setiap gerai,” katanya.

Vince menyebutkan, tantangan yang dihadapi dalam mengenalkan transaksi nontunai adalah literasi digital yang masih rendah di Indonesia. Akibatnya, kendati transaksi digital meningkat, masyarakat Indonesia masih mengutamakan transaksi tunai.

Baca juga : Selamat Tinggal Bantal dan Celengan…

Hal serupa diakui Budi Hanoto. Menurut dia, mengenalkan sistem pembayaran digital kepada kelompok UMKM yang belum terbiasa menggunakan layanan keuangan digital merupakan tantangan tersendiri.

Tantangan yang dihadapi dalam mengenalkan transaksi nontunai adalah literasi digital yang masih rendah di Indonesia.

Salah seorang pelaku UMKM di Serpong, Tangerang Selatan, Banten, secara tak langsung ikut menyosialisasikan QRIS kepada pembeli di kiosnya. Setiap kali pembeli menanyakan dompet digital yang bisa digunakan, ia tinggal menunjukkan QRIS yang dipasang di kiosnya, yang sudah disertai berbagai nama dompet digital.

Sementara itu, Head of Corporate Communication Ovo Harumi Supit optimistis adopsi QRIS dapat terus berkembang karena kemudahan yang ditawarkan. Per semester-I 2020, lebih dari 530.000 mitra penjual dari 700.000 mitra dalam ekosistem Ovo telah menggunakan QRIS.

Menurut Harumi, Ovo mengajak masyarakat memperoleh pengalaman bertransaksi secara nontunai.

Informasi pembayaran digital yang diterima sebagai alat pembayaran di pintu sebuah toko swalayan.

Sementara Managing Director Gopay Budi Gandasoebrata menuturkan, Gopay berkembang sebagai jembatan bagi pengguna, mitra pengemudi, dan mitra usaha untuk mengakses layanan keuangan. Saat ini, Gopay telah digunakan lebih dari 500.000 mitra usaha, yang 97 persen di antaranya pelaku UMKM.

”Literasi digital berperan penting dalam akselerasi inklusi keuangan. Jika masyarakat masih takut atau tidak percaya menggunakan teknologi, sulit meyakinkan mereka untuk beralih dari transaksi tunai,” kata Budi.