Optimisme pelaku pasar untuk menerbitkan dan menyerap instrumen surat utang meningkat seiring dengan meredanya ketidakpastian global. Akibat risiko investasi dalam beberapa tahun terakhir cukup tinggi, awal tahun ini, instrumen berisiko rendah jadi laris manis di pasaran.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/PRIYOMBODO

Pengunjung di galeri Yuk Nabung Saham di Bursa Efek Indonesia, Jakarta, Jumat (14/12/2018). PT Bursa Efek Indonesia berupaya meningkatkan partisipasi masyarakat untuk berinvestasi di pasar modal. Berinvestasi pada pasar modal Indonesia, baik saham maupun obligasi, dinilai masih menjanjikan pada tahun 2019.

JAKARTA, KOMPAS — Optimisme pelaku pasar untuk menerbitkan dan menyerap instrumen surat utang meningkat seiring dengan meredanya ketidakpastian global. Akibat risiko investasi dalam beberapa tahun terakhir cukup tinggi, awal tahun ini, instrumen berisiko rendah jadi laris manis di pasaran.

PT Pemeringkat Efek Indonesia (Pefindo) mencatat, realisasi emisi surat utang korporasi sepanjang triwulan I-2019 mencapai Rp 25,5 triliun. Nilai itu terdiri dari penerbitan obligasi senilai Rp 22,5 triliun dan surat utang jangka menengah (medium term notes/MTN) senilai Rp 3 triliun.

Analis Pefindo, Fikri C Permana, mengatakan, mayoritas penerbitan surat utang korporasi sepanjang triwulan I-2019 didominasi oleh peringkat utang idAAA, sebanyak 74,6 persen dari total emisi. Peringkat ini menandakan kualitas kredit memiliki kapasitas superior dibandingkan penerbit obligasi lain.

”Situasi Ini berbeda dibandingkan dengan realisasi sepanjang 2014-2018, ketika peringkat idAAA hanya berkisar 44-63 persen dari total emisi,” ujarnya di Jakarta, Rabu (24/4/2019).

Dominasi korporasi peringkat idAAA sepanjang awal tahun, lanjut Fiki, masih ditandai dengan mayoritas penerbitan dari institusi keuangan. Hal ini terjadi karena kebutuhan perusahaan untuk melakukan refinancing dengan menerbitkan surat utang baru.

Selain berperingkat tinggi, surat utang korporasi yang terbit di triwulan I-2019 didominasi juga oleh obligasi tenor pendek. Penerbitan instrumen bertenor satu tahun mencapai 27,8 persen dari total emisi, lebih tinggi dibandingkan dengan realisasi 2014 - 2018 yang selalu di bawah 20 persen dari total emisi.

Adapun penerbitan instrumen bertenor tiga tahun mencakup 45 persen dari total emisi triwulan I-2019. Jumlah ini lebih tinggi dibandingkan dengan realisasi persentase emisi tenor ini sepanjang 2014-2018 yang selalu di bawah 40 persen.

Menurut Fiki, peluang emisi surat utang korporasi pada triwulan II-2019 akan meningkat secara terbatas. Selain sinyal positif penurunan imbal hasil dengan penurunan suku bunga, maraknya emisi juga akan didorong oleh jumlah surat utang jatuh tempo tahun ini.

”Nilainya juga tidak jauh berbeda dibandingkan dengan triwulan I-2019, sekitar Rp 29,4 triliun. Investor dan penerbit juga menunggu momen politik dari pengumuman pilpres oleh KPU,” katanya.

Investor dan penerbit juga menunggu momen politik dari pengumuman pilpres oleh KPU.

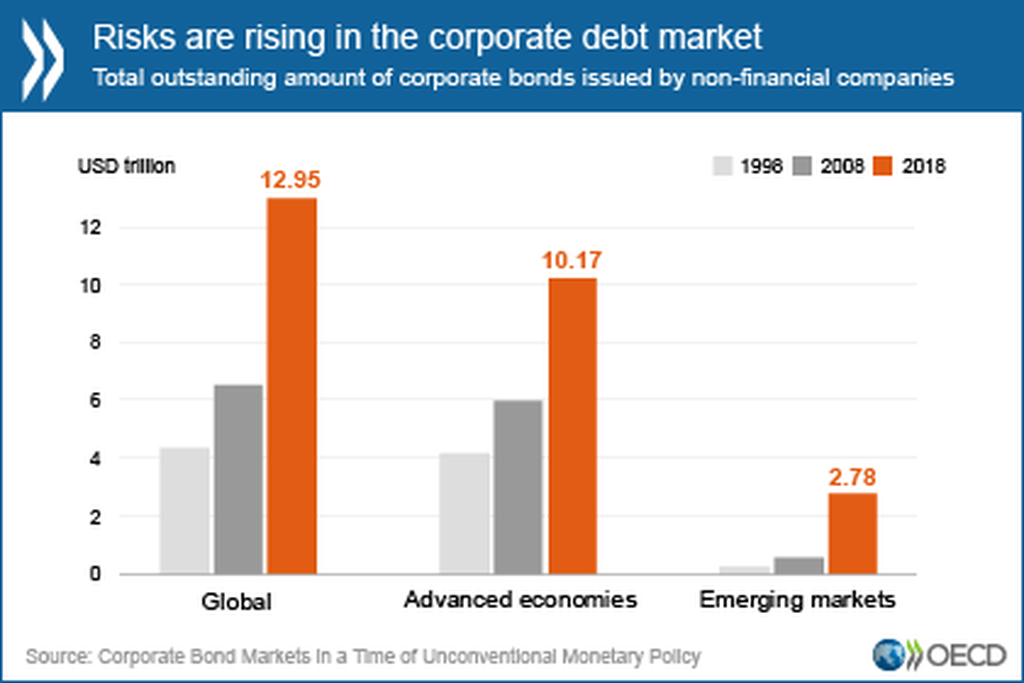

ORGANISASI UNTUK KERJA SAMA DAN PEMBANGUNAN EKONOMI (OECD)

Pertumbuhan Obligasi Korporasi Global Tahun 2008-2018

Associate Director Fixed Income Anugerah Sekuritas Indonesia Ramdhan Ario Maruto mengatakan, penerbitan surat utang bertenor pendek laris pada awal tahun disebabkan tingginya ketidakpastian pasar hingga akhir tahun lalu.

”Tingginya risiko investasi dalam beberapa waktu terakhir membuat emiten dan investor memilih instrumen yang paling rendah risikonya, yakni tenor pendek dan berperingkat tinggi,” ujarnya.

Menurut Ramdhan, pasar sangat selektif di awal tahun dengan lebih memilih surat utang korporasi bertenor pendek dan memiliki rekam jejak yang baik. Korporasi pun akan mempertimbangkan dengan matang sebelum terbitkan instrumen karena biaya penerbitan di awal tahun ini cukup tinggi.

Berdasarkan data Pefindo, rata-rata kupon atau imbal hasil instrumen surat utang pada triwulan I-2019 ini meningkat signifikan dibandingkan dengan rata-rata 2018. Sebagai contoh, untuk tenor tiga tahun, kupon instrumen berperingkat layak investasi, yakni idAAA hingga idBBB, berkisar 8,78-11,15 persen. Padahal, pada 2018 lalu, rata-rata kupon untuk tenor dan peringkat yang sama berkisar 7,68-10,63 persen.